Sau cú sốc thuế quan của ông Trump, kinh tế toàn cầu đối mặt những thách thức gì trong năm 2026?

(Thị trường tài chính) - Lạm phát được dự báo hạ nhiệt, nhưng tăng trưởng do AI dẫn dắt và chính sách thương mại còn nhiều bất định.

Nền kinh tế toàn cầu trong năm 2025 cho thấy sức chống chịu tốt hơn so với những lo ngại ban đầu, bất chấp hàng loạt “cơn gió ngược” từ cuộc chiến thương mại của Tổng thống Mỹ Donald Trump, căng thẳng địa chính trị cho tới các cuộc xung đột tại Ukraine và Trung Đông.

Bước sang năm mới 2026, kỳ vọng lớn nhất là cú sốc lạm phát trong thời gian qua đã đi qua đỉnh, khi các Ngân hàng Trung ương quyền lực nhất thế giới bắt đầu hạ lãi suất. Tuy nhiên, thời kỳ chi phí vay mượn gần bằng 0 trước đại dịch Covid-19 đã lùi xa, tăng trưởng toàn cầu đang chậm lại và các điều kiện kinh tế vẫn mong manh.

Dưới đây là 5 biểu đồ quan trọng làm nền tảng cho triển vọng kinh tế năm 2026.

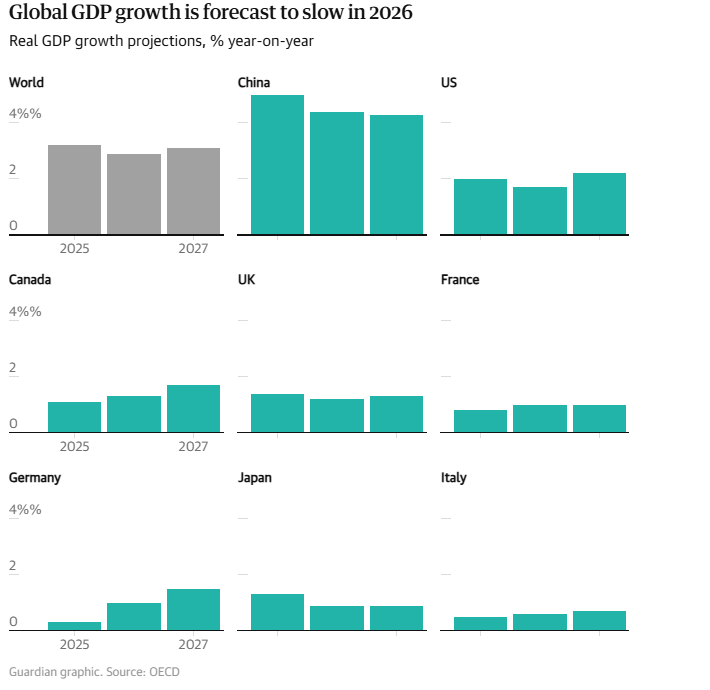

Tăng trưởng kinh tế nhờ AI?

Sau nhiều năm được thổi phồng, tiềm năng mang tính “kích hoạt” của trí tuệ nhân tạo (AI) sẽ trở thành chủ đề trung tâm của kinh tế toàn cầu trong năm 2026. Liệu các doanh nghiệp đổ hàng nghìn tỷ USD vào trung tâm dữ liệu, hạ tầng công nghệ thông tin và tự động hóa có thể khởi động lại tăng trưởng năng suất? Hay làn sóng hưng phấn sẽ hạ nhiệt khi nhà đầu tư lo ngại một bong bóng công nghệ tại Mỹ, được thổi phồng bởi mức định giá “trên trời” của các công ty AI?

Khảo sát các khách hàng tổ chức của Deutsche Bank cho thấy nguy cơ bong bóng công nghệ vỡ đứng đầu trong danh sách 15 rủi ro lớn nhất của năm tới, với 57% người tham gia xếp rủi ro này vào top ba mối lo ngại hàng đầu.

Ông Jim Reid, Trưởng bộ phận nghiên cứu vĩ mô toàn cầu của Deutsche Bank, nhận định: “Chúng tôi chưa từng thấy một rủi ro đơn lẻ nào lại vượt trội đến vậy khi bước vào năm mới, điều này cho thấy mối lo này là mối quan tâm hàng đầu trong năm 2026”.

Bất chấp lực đẩy tiềm năng từ AI, tăng trưởng GDP toàn cầu được dự báo sẽ chậm lại trong năm 2026 do thương mại quốc tế chịu tác động từ chính sách thuế quan của ông Trump. Nhu cầu tiêu dùng - vốn bị bào mòn bởi nhiều năm lạm phát cao và chi phí vay mượn đắt đỏ - vẫn chịu áp lực.

Tăng trưởng của Trung Quốc được kỳ vọng sẽ chậm hơn khi Bắc Kinh đối mặt nhiều thách thức trong việc kích thích kinh tế. Mỹ được dự báo dẫn đầu nhóm G7 về tăng trưởng, theo sau là Canada và Anh.

Lạm phát hạ nhiệt, nhưng rủi ro vẫn còn

Các hộ gia đình đã trải qua giai đoạn chi phí sinh hoạt tăng mạnh do lạm phát duy trì ở mức cao. Tuy nhiên, kỳ vọng chung là tốc độ tăng giá tiêu dùng sẽ giảm đáng kể trong năm 2026.

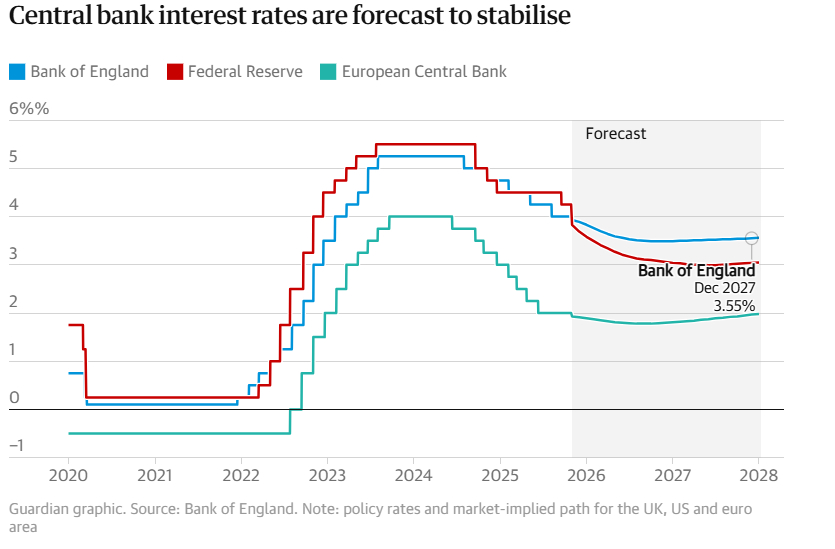

Các nhà kinh tế dự báo lạm phát tại các nền kinh tế phát triển sẽ “bình thường hóa”, tạo điều kiện để các Ngân hàng Trung ương kết thúc chu kỳ cắt giảm lãi suất - đồng nghĩa với việc dỡ bỏ dần rào cản đối với nền kinh tế do chi phí vay cao gây ra.

Tại Mỹ, nhiệm kỳ của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) Jerome Powell sẽ kết thúc vào tháng 5. Sự chú ý dồn vào việc người kế nhiệm ông Powell có tiến hành cắt giảm lãi suất sâu hơn hay không, trong bối cảnh áp lực chính trị từ ông Trump. Những lo ngại về sự can thiệp từ Washington cũng được dự báo sẽ gây sức ép lên thị trường tài chính.

Anh có nguy cơ trở thành “kẻ tụt lại” trong quá trình giảm lạm phát. Vào mùa thu, Quỹ Tiền tệ Quốc tế dự báo Anh sẽ có mức lạm phát cao nhất trong nhóm G7. Tuy nhiên, dự báo này được đưa ra trước ngân sách của Bộ trưởng Tài chính Rachel Reeves - ngân sách mà Ngân hàng Trung ương Anh cho rằng có thể kéo lạm phát về gần mục tiêu 2% vào mùa hè.

Với Ngân hàng Trung ương châu Âu, lạm phát tại khu vực đồng Euro đã quanh mức mục tiêu 2%, nhiều khả năng khiến ECB không cần hành động thêm trong năm 2026.

Dù vậy, các nhà kinh tế vẫn cảnh giác với nguy cơ lạm phát tại các nước giàu có thể bùng phát trở lại, qua đó hạn chế dư địa tiếp tục cắt giảm lãi suất. Ông Jack Meaning, Kinh tế trưởng Anh tại Barclays, nhận xét: “Chúng ta đã trải qua một giai đoạn liên tiếp chịu các cú sốc. Bước sang giai đoạn mới, luôn tồn tại nguy cơ xuất hiện thêm những cú sốc khác”.

Ứng phó với căng thẳng thương mại kéo dài

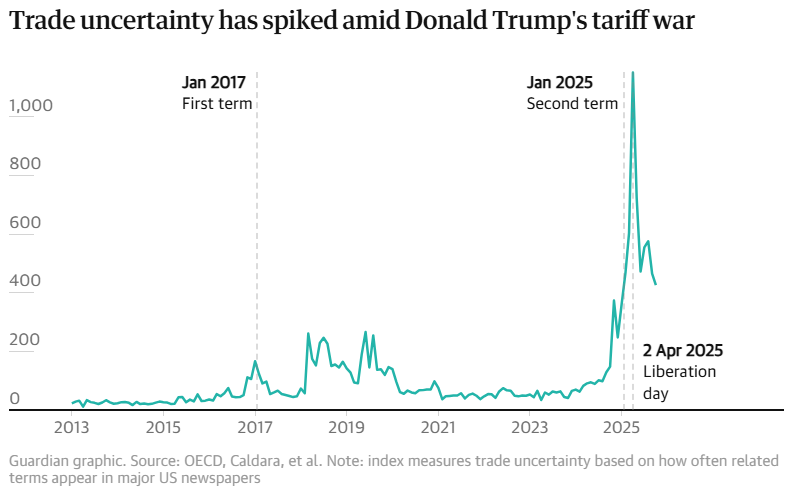

Sau cú sốc ban đầu từ tuyên bố “ngày giải phóng” của ông Trump hồi tháng 4 năm 2025, căng thẳng thương mại quốc tế đã phần nào lắng dịu. Tuy nhiên, dù kịch bản xấu nhất chưa xảy ra, mức thuế quan của Mỹ vẫn cao hơn đáng kể so với trước khi ông Trump trở lại Nhà Trắng, và sự bất định trong chính sách thương mại vẫn ở mức cao.

Các nhà kinh tế cho rằng căng thẳng địa chính trị âm ỉ sẽ tiếp tục dẫn tới sự phân mảnh thương mại, buộc doanh nghiệp đẩy nhanh quá trình đa dạng hóa chuỗi cung ứng và đưa sản xuất về gần thị trường tiêu thụ.

Ông Carsten Brzeski, Trưởng bộ phận vĩ mô toàn cầu tại ING, nói: “Về địa chính trị, thế giới vẫn như một nồi nước sôi đầy bất định. Các phán quyết về thuế quan của Tòa án Tối cao Mỹ còn ở phía trước, và căng thẳng thương mại giữa Mỹ với Trung Quốc, cũng như ngày càng nhiều giữa châu Âu với Bắc Kinh, dường như đã trở thành trạng thái ‘bình thường mới’”.

Về dài hạn, thuế quan được dự báo sẽ làm giảm khối lượng thương mại, đẩy chi phí chuỗi cung ứng tăng và kìm hãm tăng trưởng kinh tế toàn cầu.

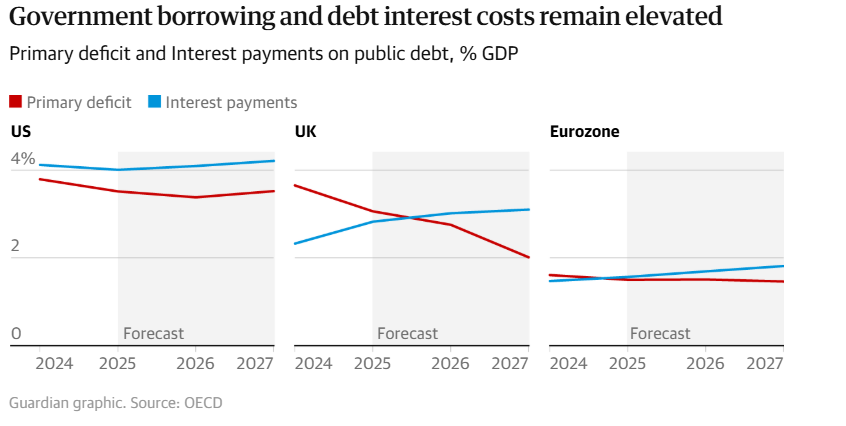

Áp lực từ thị trường trái phiếu

Trong năm 2025, các Chính phủ tại các nền kinh tế phát triển chịu áp lực lớn từ chi phí vay tăng, đặc biệt là những quốc gia có mức nợ cao và triển vọng tăng trưởng yếu.

Đội tự kiểm trái phiếu đặc biệt nhắm tới Mỹ, Anh và Pháp. Dự luật “One Big Beautiful Bill Act” của ông Trump đã khiến thị trường chao đảo; trong khi những đồn đoán về ngân sách Anh kích hoạt làn sóng bán tháo trái phiếu, còn thị trường Pháp rơi vào khủng hoảng khi Chính phủ của Tổng thống Emmanuel Macron vật lộn để thông qua ngân sách.

Các tổ chức dự báo cảnh báo rằng những điểm yếu tài khóa sẽ còn hiện hữu trong năm tới, dù lạm phát có dấu hiệu ổn định và căng thẳng thương mại hạ nhiệt phần nào. Những Chính phủ nợ cao, vừa chịu áp lực thúc đẩy tăng trưởng vừa phải tăng chi tiêu quốc phòng, sẽ tiếp tục bị soi xét gắt gao.

Tại Anh, hy vọng được đặt vào quyết định của bà Reeves trong việc chừa thêm “dư địa” so với quy tắc tài khóa tự đặt ra, nhằm giảm nguy cơ phản ứng tiêu cực từ thị trường trái phiếu. Tuy nhiên, sự chú ý đang chuyển sang cuộc bầu cử địa phương tháng 5 và câu hỏi liệu Thủ tướng Keir Starmer có vượt qua được thách thức lãnh đạo hay không.

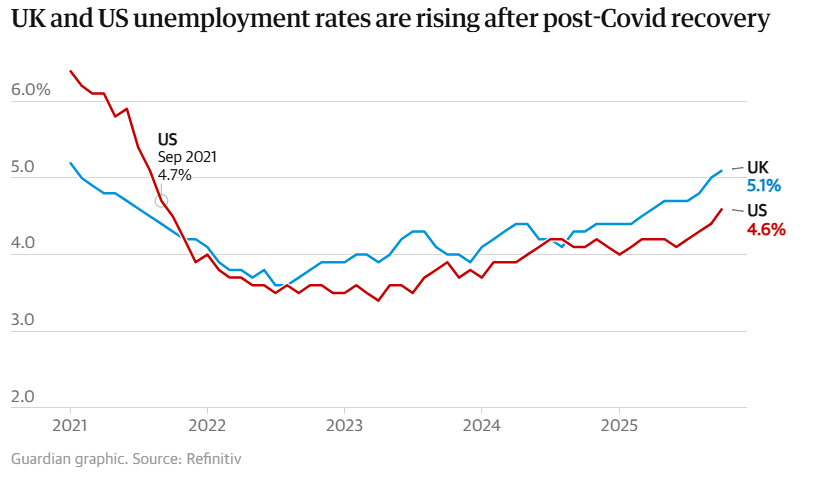

Thất nghiệp gia tăng

Trong bối cảnh kinh tế biến động, nhu cầu tuyển dụng tại các nước giàu đã sụt giảm mạnh trong năm 2025. Tỷ lệ thất nghiệp tại Mỹ và Anh tăng nhanh, và các nhà kinh tế cảnh báo nguy cơ thất nghiệp tiếp tục gia tăng là rủi ro lớn cho năm 2026.

Chính sách thuế, sự bất định trong kinh doanh và việc ứng dụng AI được dự báo sẽ gây áp lực lên thị trường lao động. Dù chưa xuất hiện làn sóng mất việc làm quy mô lớn do AI, đầu tư vào công nghệ này đang tăng tốc, trong khi tỷ lệ thất nghiệp ở thanh niên - đặc biệt tại Anh - đang làm dấy lên lo ngại chính trị. Đồng thời, lực lượng lao động còn chịu sức ép từ các xu hướng nhân khẩu học như già hóa dân số và tình trạng sức khỏe suy giảm.

Tại Anh, tỷ lệ thất nghiệp đã lên tới 5,1%, mức cao nhất ngoài giai đoạn đại dịch Covid-19 trong gần một thập kỷ, và có thể còn tăng thêm trong năm 2026. Ở Mỹ, tỷ lệ này đạt 4,6%, cao nhất trong bốn năm, làm dấy lên lo ngại về sức khỏe của nền kinh tế lớn nhất thế giới.

Dù thị trường lao động chịu nhiều áp lực ở hai bờ Đại Tây Dương, tăng trưởng tiền lương được kỳ vọng vẫn tương đối vững, giúp người lao động củng cố lại “tấm đệm” tài chính, nhưng đồng thời khiến các Ngân hàng Trung ương lo ngại về rủi ro lạm phát.

Bà Hannah Slaughter, nhà kinh tế cấp cao tại Resolution Foundation, nhận định: “Anh nhiều khả năng bước vào năm 2026 với thất nghiệp gia tăng và nguy cơ tiền lương thực tế lại suy giảm. Các nhà hoạch định chính sách cần phản ứng kịp thời trước những xu hướng này”.

Tham khảo The Guardian