Triển vọng ngành phân bón 2026: “Gieo hạt tốt, gặt mùa vàng” nhờ cú hích thuế VAT và xuất khẩu

(Thị trường tài chính) - Thị trường phân bón Việt Nam đang đứng trước ngưỡng cửa của một chu kỳ tăng trưởng mới trong năm 2026. Sự kết hợp giữa chính sách thuế VAT 5% chính thức có hiệu lực, sự phục hồi của nhu cầu nông sản toàn cầu và chiến lược đa dạng hóa sản phẩm đang mở ra triển vọng tươi sáng cho các doanh nghiệp nội địa, bất chấp những biến động về giá nguyên liệu đầu vào.

Cú hích từ chính sách thuế VAT và sự ổn định của thị trường toàn cầu

Một trong những thay đổi mang tính bước ngoặt cho ngành phân bón nội địa chính là việc áp dụng mức thuế VAT đầu ra 5% dự kiến có hiệu lực từ giữa năm 2025.

Theo nhận định của MBS Research, thay đổi này không chỉ đơn thuần là một con số trên hóa đơn mà là "chìa khóa" giúp các doanh nghiệp trong nước như DCM hay DPM tối ưu hóa chi phí sản xuất thông qua việc hoàn thuế VAT đầu vào cho nguyên vật liệu.

Điều này trực tiếp gia tăng sức cạnh tranh trước các đối thủ ngoại nhập và giúp củng cố biên lợi nhuận trong bối cảnh giá phân bón thế giới được dự báo sẽ duy trì ở mức ổn định.

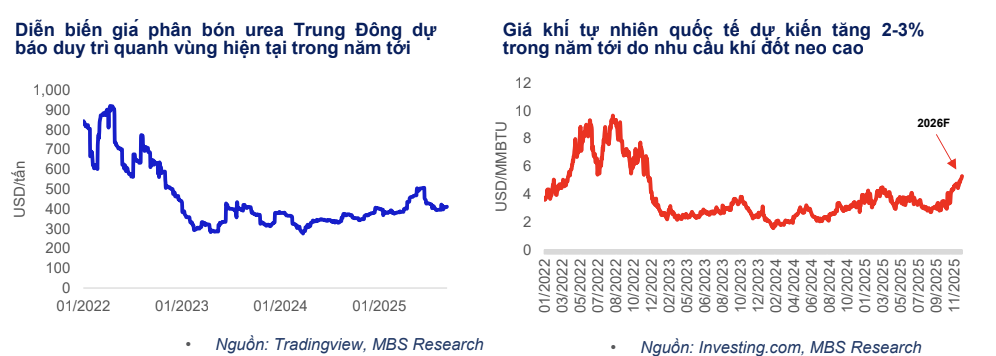

Trên bình diện quốc tế, giá Urea thế giới năm 2026 được dự báo sẽ dao động quanh vùng 400 – 450 USD/tấn. Mặc dù nguồn cung từ khu vực Trung Đông và Nga đang dần phục hồi, nhưng nhu cầu tiêu thụ nông sản duy trì ở mức cao tại Nam Á và Đông Nam Á sẽ đóng vai trò là bệ đỡ vững chắc cho giá bán.

Đáng chú ý, giá khí tự nhiên quốc tế – nguyên liệu đầu vào chính của phân đạm – dự kiến sẽ tăng nhẹ từ 2-3% trong năm tới do nhu cầu sưởi ấm và điện năng neo cao. Tuy nhiên, nghịch lý là áp lực này lại mở ra cơ hội cho các doanh nghiệp có khả năng tự chủ và điều phối linh hoạt. Trong khi các dòng phân bón vô cơ truyền thống chịu sức ép chi phí, mảng phân bón hữu cơ đang bùng nổ với tốc độ tăng trưởng tiêu thụ nội địa lên tới 15%/năm. Sự dịch chuyển này không chỉ đáp ứng xu hướng canh tác xanh mà còn giúp doanh nghiệp thoát khỏi sự phụ thuộc vào biến động giá khí đốt.

Chiến lược đa dạng hóa: Lời giải cho bài toán biến động giá nguyên liệu

Nhìn vào bức tranh tài chính của các ông lớn trong ngành, có thể thấy một sự chuyển dịch chiến lược mạnh mẽ để ứng phó với rủi ro biến động giá khí tự nhiên – vốn được dự báo tăng nhẹ 2-3% trong năm tới. Các doanh nghiệp đầu ngành không còn chỉ dựa vào Urea mà đang đẩy mạnh mảng NPK và phân bón hữu cơ. Việc mở rộng này giúp đa dạng hóa nguồn thu, giảm thiểu sự phụ thuộc vào các biến số khó lường từ thị trường năng lượng.

Điển hình cho mô hình này là CTCP Phân bón Dầu khí Cà Mau (DCM). Với việc thâu tóm và vận hành hiệu quả nhà máy NPK Việt-Hàn, DCM đã tự chủ hơn trong chuỗi giá trị, tận dụng được nhu cầu cao tại các vùng trọng điểm như Tây Nguyên cho các cây công nghiệp giá trị cao như cà phê và hạt điều.

Việc chuyển dịch từ một đơn vị sản xuất phân bón vô cơ đơn thuần sang mô hình "lai" đa dạng sản phẩm đang giúp các doanh nghiệp duy trì mức tăng trưởng doanh thu dự kiến 2-3% trong năm 2026, tạo ra một nền tảng lợi nhuận ổn định và bền vững hơn cho các cổ đông.

Xuất khẩu trở thành động lực tăng trưởng mới

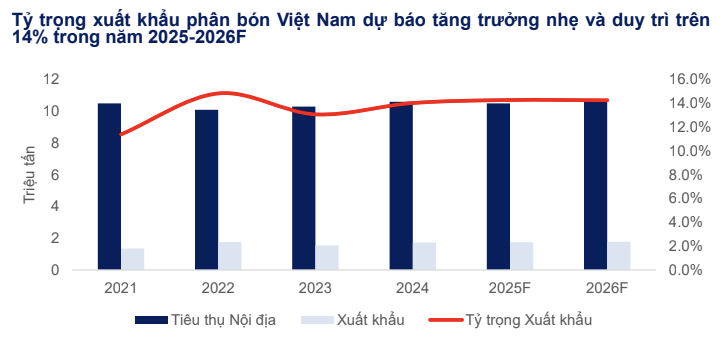

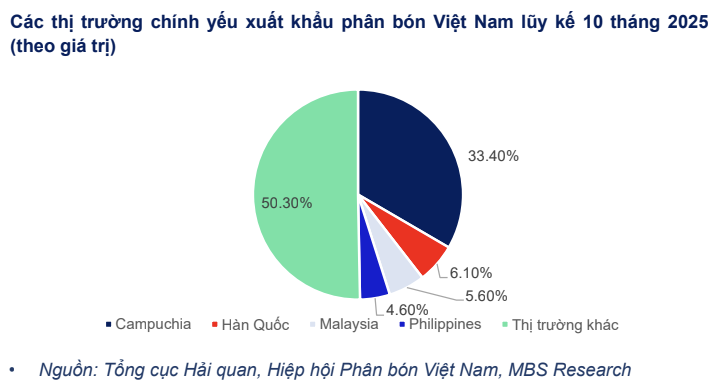

Không chỉ dừng lại ở thị trường nội địa, ngành phân bón Việt Nam đang ghi dấu ấn mạnh mẽ trên bản đồ xuất khẩu toàn cầu. Tỷ trọng xuất khẩu được dự báo sẽ duy trì ổn định trên mức 14% tổng lượng cung cấp. Các thị trường truyền thống như Campuchia vẫn giữ vai trò chủ chốt, nhưng những điểm sáng mới như Hàn Quốc đang mở ra cơ hội lớn cho các dòng sản phẩm chất lượng cao.

MBS Research nhấn mạnh, sự linh hoạt trong việc điều phối giữa thị trường trong nước và quốc tế cho phép các doanh nghiệp bảo vệ biên lợi nhuận hiệu quả. Khi giá thế giới phục hồi sớm hơn giá nội địa (thường có độ trễ khoảng 6 tháng), các doanh nghiệp có năng lực xuất khẩu tốt sẽ nhanh chóng tận dụng được chênh lệch giá để bứt phá.

Với triển vọng nhu cầu trồng trọt phục hồi mạnh mẽ tại các thị trường lớn như Brazil và Ấn Độ, xuất khẩu phân bón không chỉ là kênh giải phóng hàng tồn kho mà đã thực sự trở thành một trụ cột tăng trưởng quan trọng, góp phần đưa doanh thu của các "ông lớn" trong ngành chạm tới những cột mốc mới.