Quyết từ bỏ khí đốt Nga, EU tìm được ‘cứu tinh’ mới

(Thị trường tài chính) - Khi châu Âu tiến tới loại bỏ hoàn toàn khí đốt Nga, quốc gia này đang đặt mục tiêu trở thành điểm nhập khẩu LNG lớn nhất vào khu vực Trung và Đông Âu.

Ba Lan tận dụng đà chuyển đổi sau năm 2022, thời điểm Gazprom cắt nguồn cung và chính sách đa dạng hóa sớm giúp nước này ít bị động hơn các quốc gia khác.

Trong bối cảnh EU đặt mục tiêu dừng hoàn toàn khí đốt Nga vào năm 2027, Warsaw đang xem xét xây dựng thêm hạ tầng LNG mới nhằm chuyển mình từ một quốc gia tự chủ thành trung tâm tiếp nhận khí đốt của cả khu vực.

Theo ông Slawomir Hinc, CEO Gaz-System SA, đơn vị vận hành mạng lưới đường ống quốc gia, Ba Lan sẽ quyết định trong nửa đầu năm sau về việc xây dựng một trạm LNG nổi (FSRU) mới trên biển Baltic. Ông cho biết nhu cầu LNG “đang tăng rõ rệt” tại Ba Lan và các quốc gia lân cận.

Hiện Ba Lan vận hành một cảng LNG 8,3 tỷ m³ tại Swinoujscie và đang xây dựng một trạm tiếp nhận LNG nổi với công suất 6,1 tỷ m³, dự kiến vận hành năm 2028. Toàn bộ công suất hai cơ sở này đã được Orlen SA, tập đoàn dầu khí quốc doanh, đặt thuê.

Theo kế hoạch, trạm LNG thứ ba mà Gaz-System đang cân nhắc sẽ hướng đến khách hàng quốc tế nhằm mở rộng vai trò trung chuyển.

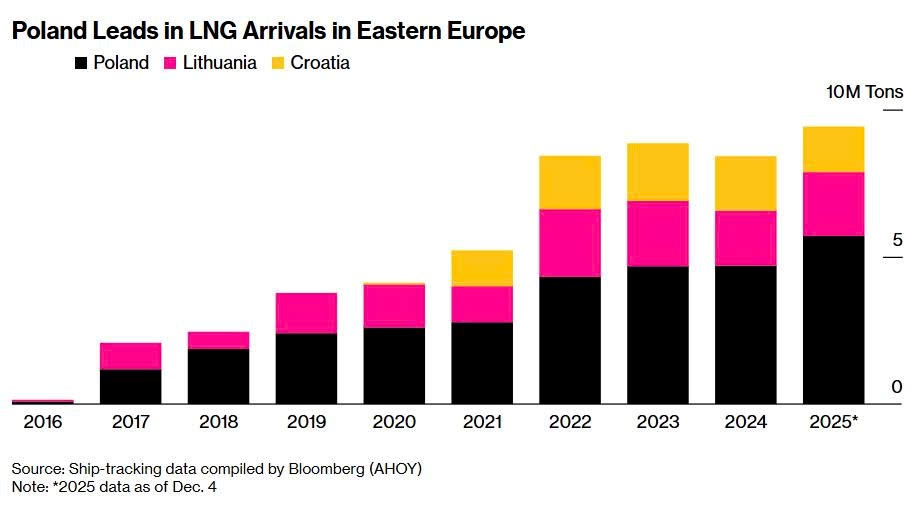

Lợi thế hạ tầng và vị trí trung tâm

Dù Croatia, Hy Lạp và Lithuania cũng đang mở rộng hạ tầng LNG, vị trí trung tâm của Ba Lan trong lưới khí đốt châu Âu giúp nước này kết nối nhiều tuyến cung ứng quan trọng.

Ví dụ, LNG từ Mỹ có thể được lưu trữ tại các kho ngầm lớn ở Ukraine hoặc tiếp cận các quốc gia không giáp biển như Czech, Slovakia hay Hungary.

“Ba Lan có lợi thế cấu trúc lớn nhất là tiếp cận được biển”, chuyên gia tại ExPro Consulting ở Kyiv nhận xét. “Trong nhiều thập kỷ, gần như cả khu vực phụ thuộc vào khí đốt Nga và rất chậm đa dạng hóa. Ngược lại, Ba Lan liên tục xây hạ tầng mới và nhờ vậy hiện đang ở vị thế mạnh hơn hẳn”.

Nhu cầu bùng nổ vượt 4 lần công suất dự kiến

Hiện Ba Lan đã vận chuyển LNG từ Mỹ sang Ukraine, và Orlen cho biết sẽ nâng sản lượng trung chuyển lên hơn 1 tỷ m³ vào năm tới, từ mức 600 triệu m³ năm 2025. Ukraine cũng nhập LNG qua Lithuania, song tuyến vận chuyển này dài và tốn kém hơn so với việc có thêm công suất nhập trực tiếp tại Ba Lan.

Trong khảo sát khả thi tháng trước, Gaz-System ghi nhận nhu cầu từ 14 đơn vị muốn sử dụng FSRU mới, với mức đăng ký đạt gần gấp bốn lần công suất dự kiến. Khoảng một nửa lượng khí có thể được tái xuất sang các nước khác, và cơ sở mới cần đi vào vận hành từ năm 2029–2030 để đáp ứng nhu cầu.

Gaz-System hiện đang đàm phán với các bên sử dụng tiềm năng nhằm xây dựng cơ chế vận hành hấp dẫn hơn.

Theo giới phân tích, đây có thể là bước then chốt để hiện thực hóa tham vọng trở thành trung tâm LNG của Ba Lan. Dù vai trò mới mang lại lợi ích lớn cho an ninh năng lượng, lợi ích thương mại đối với nhà giao dịch vẫn còn hạn chế.

“Tham gia thị trường khí đốt Ba Lan hiện rất phức tạp”, ông Matt Drinkwater, Giám đốc mảng khí đốt châu Âu tại Energy Aspects, nhận định. Ông cho biết thời gian đăng ký dài và các quy định an ninh cung ứng nghiêm ngặt đang cản trở hoạt động giao dịch. “Ba Lan cần cải cách mạnh mẽ về quy định để trở thành một trung tâm LNG thực sự hấp dẫn”.