Sản lượng thép Nhật Bản chạm đáy lịch sử do áp lực thép giá rẻ Trung Quốc

(Thị trường tài chính) - Doanh nghiệp thép Nhật tái định vị chiến lược sang Mỹ và Ấn Độ trong bối cảnh trật tự thương mại toàn cầu phân mảnh.

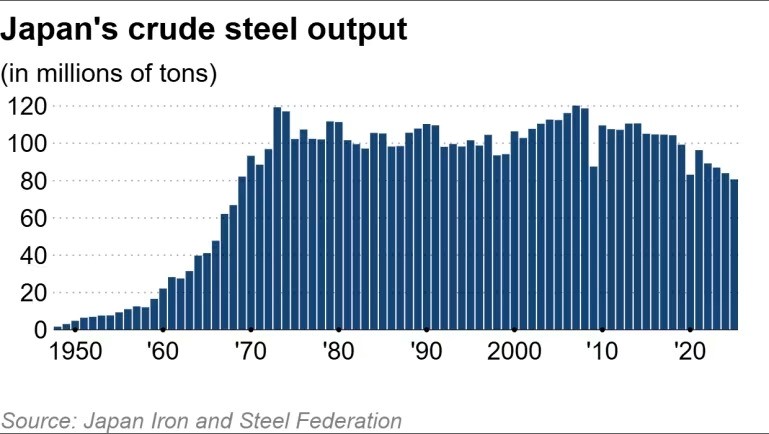

Theo số liệu do Liên đoàn Sắt thép Nhật Bản công bố, sản lượng thép thô của Nhật Bản năm 2025 đã giảm 4% so với năm trước, xuống còn 80,67 triệu tấn - mức thấp nhất kể từ năm 1969. Đây là một cột mốc mang tính cấu trúc, phản ánh sự suy giảm kéo dài của nền công nghiệp thép Nhật trong bối cảnh cạnh tranh toàn cầu ngày càng gay gắt.

Sự sụt giảm này diễn ra trong bối cảnh xuất khẩu thép của Trung Quốc vẫn duy trì ở mức rất cao, khiến tình trạng dư cung và giá thép thấp trở thành “trạng thái bình thường mới” của thị trường toàn cầu. Trước áp lực đó, các nhà sản xuất thép lớn của Nhật Bản buộc phải tìm kiếm các thị trường tăng trưởng bên ngoài để duy trì quy mô sản xuất đủ lớn - yếu tố then chốt nhằm bảo toàn năng lực công nghệ và vị thế công nghiệp quốc gia.

Đáng chú ý, sản lượng năm 2025 thậm chí còn thấp hơn cả năm 2020 - thời điểm chịu tác động nặng nề của đại dịch COVID-19 - khi sản lượng giảm 16% so với năm trước, xuống 83,18 triệu tấn. Theo Hiệp hội Thép Thế giới, trong giai đoạn từ tháng 1-11/2025, Mỹ đã vượt Nhật Bản về sản lượng thép thô. Với xu hướng hiện tại, Nhật Bản nhiều khả năng sẽ tụt xuống vị trí thứ tư trong bảng xếp hạng toàn cầu, sau Trung Quốc, Ấn Độ và Mỹ - đánh dấu lần đầu tiên kể từ năm 1999 Mỹ vượt qua Nhật Bản về sản lượng thép.

Ở chiều cầu, nhu cầu thép trong nước của Nhật Bản tiếp tục suy yếu. Lĩnh vực xây dựng chịu tác động nặng nề từ tình trạng thiếu hụt lao động, khiến nhiều dự án bị trì hoãn. Đồng thời, doanh số bán ô tô mới trong nước giảm liên tục cũng làm suy giảm nhu cầu thép cho ngành công nghiệp chế tạo. Trong bối cảnh đó, yếu tố Trung Quốc đóng vai trò then chốt trong việc làm trầm trọng thêm áp lực thị trường.

Mặc dù sản lượng thép thô của Trung Quốc có xu hướng giảm, sự suy thoái kéo dài của thị trường bất động sản cùng với đà giảm tốc chung của nền kinh tế đã tạo ra lượng thép dư thừa khổng lồ. Phần thép này, vốn được sản xuất phục vụ xây dựng và hạ tầng trong nước, đã được chuyển hướng sang xuất khẩu với giá thấp, qua đó gây sức ép mạnh lên thị trường thép toàn cầu.

Theo số liệu từ các hiệp hội ngành của Trung Quốc, sản lượng thép thô nước này trong giai đoạn tháng 1–9/2025 giảm 2,9%, xuống còn 746 triệu tấn. Tuy nhiên, nhu cầu thép nội địa - được đo bằng mức tiêu thụ thép rõ ràng quy đổi sang thép thô - lại giảm mạnh hơn, tới 5,7%, xuống 649 triệu tấn. Khoảng cách ngày càng lớn giữa cung và cầu đã thúc đẩy làn sóng xuất khẩu. Theo JISF, xuất khẩu thép của Trung Quốc trong giai đoạn này tăng 9,2% so với cùng kỳ, đạt 87,96 triệu tấn - mức cao nhất từng được ghi nhận cho cùng kỳ.

Tại Nhật Bản, nhập khẩu thép từ Trung Quốc trong năm 2025 tăng 1,5%, theo số liệu thương mại sơ bộ, góp phần làm gia tăng sự hiện diện của thép giá rẻ trên thị trường nội địa, qua đó gây thêm áp lực lên các nhà sản xuất trong nước.

Song song với đó, chủ nghĩa bảo hộ thương mại đang lan rộng, đặc biệt tại Mỹ. Kể từ khoảng năm 2024, nhiều quốc gia đã áp đặt hoặc nâng cao thuế quan đối với thép nhằm hạn chế tác động tiêu cực từ thép Trung Quốc đối với thị trường nội địa. Nhật Bản cũng chịu ảnh hưởng gián tiếp từ các biện pháp chống bán phá giá, vốn làm thu hẹp khả năng tiếp cận các thị trường như Hàn Quốc và Liên minh châu Âu.

Dù khoảng 40% sản phẩm thép của Nhật Bản được xuất khẩu, kim ngạch xuất khẩu thép năm 2025 vẫn giảm 4,2%, xuống còn 30,08 triệu tấn - năm giảm thứ hai liên tiếp. “Ngành thép, với tỷ trọng xuất khẩu cao, sẽ tiếp tục đối mặt với những điều kiện hết sức khó khăn trong năm 2026”, ông Tadashi Imai, Chủ tịch kiêm Tổng giám đốc điều hành của Nippon Steel, nhận định. Quan điểm này phản ánh đánh giá chung của toàn ngành trước triển vọng cầu yếu kéo dài.

Để thích ứng, các nhà sản xuất thép lớn của Nhật Bản đã đẩy mạnh quá trình tái cấu trúc trong những năm gần đây. Nippon Steel bắt đầu chương trình tinh gọn từ khoảng năm 2020, giảm số lượng lò cao từ 15 xuống còn 10. JFE Holdings cũng đã tạm ngừng hoạt động một lò cao vào năm 2023 và dự kiến đóng cửa thêm một lò khác vào năm tài chính 2027.

Trong bối cảnh không còn kỳ vọng tăng trưởng ở thị trường nội địa, các tập đoàn thép Nhật Bản đang chủ động tái định vị chiến lược ra nước ngoài. Nippon Steel đã hoàn tất thương vụ mua lại U.S. Steel vào năm 2025, với mục tiêu biến thị trường Mỹ thành trụ cột tăng trưởng dài hạn. Đồng thời, công ty đang xây dựng một nhà máy thép mới tại Ấn Độ, hướng tới mục tiêu đạt công suất 100 triệu tấn thép thô mỗi năm trong vòng 10 năm thông qua mở rộng năng lực sản xuất ngoài lãnh thổ Nhật Bản. Năm 2024, tổng sản lượng của Nippon Steel đạt 58 triệu tấn, bao gồm cả sản lượng từ U.S. Steel.

JFE cũng đẩy mạnh hiện diện tại Ấn Độ. Tháng trước, tập đoàn này thông báo đầu tư 270 tỷ yên vào một công ty con của JSW Steel, qua đó sở hữu gián tiếp một tổ hợp thép tích hợp có lò cao đang vận hành. Khoản đầu tư này cho phép JFE cung ứng thép trực tiếp cho thị trường nội địa Ấn Độ và mở ra khả năng xây dựng thêm lò cao trong tương lai.

“Chúng tôi không thể duy trì, càng không thể phát triển công nghệ, nếu không sản xuất ở quy mô đủ lớn”, ông Eiji Hashimoto, Chủ tịch kiêm CEO của Nippon Steel, nhấn mạnh. “Quy mô là điều kiện mang tính sống còn”.

Theo Nikkei Asia