Từ việc vay nợ gốc thẻ tín dụng Eximbank 8 triệu thành 8,8 tỷ đồng: Mù mờ mở thẻ thấu chi

(Thị trường tài chính) - Sự việc vay thẻ tín dụng 8,5 triệu đồng, sau 11 năm chậm trả, khách hàng mang nợ hơn 8,8 tỷ đồng tại Quảng Ninh được truyền thông báo chí đăng tin gần đây đã làm dấy lên những mối quan ngại của khách hàng. Sự lo lắng đến từ sự khó hiểu về khoản tiền khủng xuất phát từ số nợ vay rất nhỏ ban đầu (8 triệu đồng); cũng như băn khoăn về việc tại sao ngân hàng "bỏ rơi" khách hàng và món nợ xấu trong một khoản thời gian dài như vậy.

Lãi chồng lãi, gồm các khoản tiền phạt trả chậm và các khoản phí sử dụng khác?

Trước hết, cần khẳng định, việc khách hàng mở thẻ tín dụng thấu chi tại Ngân hàng là một hình thức vay tín dụng. Với thẻ thấu chi, khách hàng được sử dụng một khoản tiền có trong thẻ đến hạn mức tối đa mà ngân hàng đã đồng ý cấp mà không cần bạn nộp sẵn một số tiền nào vào tài khoản, sau đó mới có nghĩa vụ hoàn trả cho Ngân hàng khoản tiền đã chi.

Tùy thuộc vào mỗi ngân hàng mà chính sách lãi suất, thời gian ưu đãi áp dụng cho các khoản tiền được thấu chi sẽ khác nhau; nhưng điểm chung trong chính sách của các ngân hàng là lãi suất quá hạn (nếu khách hàng không hoàn trả lại khoản vay) và lãi suất vay trên số tiền gốc ban đầu là rất cao.

Có nhiều câu hỏi đặt ra đối với trường hợp nêu trên ở Quảng Ninh, cho dù lãi suất vay cao nhất thị trường hiện nay thì số tiền lãi phải trả cũng không thể cao đến như vậy.

Về vấn đề này, cá nhân tôi cho rằng, Ngân hàng Eximbank đã có thể áp dụng lãi suất kép trên dư nợ gốc, hay nói cách khác là lãi chồng lãi. Định kỳ hàng tháng, ngân hàng sẽ cộng tiền lãi của dư nợ gốc của tháng trước cùng với tiền lãi, chuyển thành tiền nợ gốc của tháng tiếp theo, sau đó tiếp tục tĩnh lãi trên số tiền gốc mới đó.

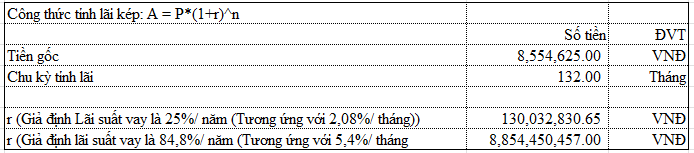

Thử áp dụng công thức tính lãi kép là A = P(1+r)n (Mũ n), vào trường hợp nêu trên, với giả định lãi suất vay là 25%/ năm (Tương ứng với 2,083%/ tháng), trong 11 năm (tương ứng với 132 tháng) thì số tiền nợ gốc (8.554.625đ) và lãi sau 11 năm sẽ là 130.032.830đ.

Số tiền này nhỏ hơn rất nhiều so với số tiền 8,8 tỷ mà báo chí đã nêu. Do đó, tác giả đã thử đặt một phép tính đơn giản, lấy lãi suất vay (giả định) mỗi tháng là 5,4% (64,8%/ năm), thì cho ra số tiền mà người vay phải trả sau 11 năm là 8,854,450,457 (Áp dụng công thức tính lãi kép trên đây, chỉ thay số tiền lãi 2,083%/ tháng bằng tiền lãi 5,4%/ tháng).

Tuy nhiên, trên thực tế, ngân hàng không tính theo những công thức đơn giản như vậy mà phức tạp hơn rất nhiều; trong đó bao gồm các khoản tiền phạt trả chậm và các khoản phí sử dụng khác.

Vì sao Eximbank "bỏ rơi" khách hàng và khoản nợ xấu trong 11 năm?

Như vậy, số tiền gốc và lãi trong trường hợp này còn rất mù mờ, nên Ngân hàng cần có trách nhiệm thông báo công thức tính và bảng kê cụ thể để khách hàng và công chúng được biết.

Về vấn đề mở thẻ, theo quy định tại Điều 15, Thông tư số 16/2016/TT-NHNN (Sửa đổi bởi các Thông tư 30/2016, 26/2017, 41/2018, 28/2019, 22/2020 của Ngân hàng Nhà nước), thì "Việc cấp tín dụng qua thẻ tín dụng phải đảm bảo các yêu cầu sau:

a) Được thực hiện theo hợp đồng phát hành và sử dụng thẻ và các văn bản thỏa thuận khác về việc cấp tín dụng giữa TCPHT với chủ thẻ (nếu có)".

Như vậy, giữa Ngân hàng và chủ thẻ nêu trên phải có văn bản hợp đồng được ký kết theo đúng quy định. Trong hợp đồng sẽ phải ghi rõ về lãi suất, tiền phạt và các khoản chi phí phát sinh trong quá trình sử dụng theo. Nếu như Ngân hàng, chủ thẻ công bố công khai hợp đồng phát hành và sử dụng thẻ thì chúng ta có thể có nhiều thông tin hơn để xác định tính chính xác của số tiền 8,8 tỷ mà báo chí đã nêu ra.

Từ sự việc nêu trên, khách hàng sử dụng các dịch vụ tín dụng qua thẻ có thêm những bài học kinh nghiệm cho mình trong việc mở thẻ và sử dụng thẻ. Việc các nhân viên ngân hàng "chạy KPI" chào mời khách hàng mở và sử dụng thẻ một cách thiếu kiểm soát cũng có khả năng gây ra những hệ lụy cho cả ngân hàng và khách hàng về sau.

Điều đáng nói, tương tự như những sự cố về hô biến tiền tiết kiệm thành tiền mua bảo hiểm trong những năm qua, sự cố mở và sử dụng thẻ tín dụng là ví dụ chứng minh cho sự mù mờ, buông lỏng quản lý của một số ngân hàng đối với hoạt động nghiệp vụ của nhân viên, và việc thiếu minh bạch thông tin khi làm việc với khách hàng.