Giá nhà lao dốc, tiêu dùng suy yếu: Trung Quốc khó cứu thị trường địa ốc

(Thị trường tài chính) - Các biện pháp của Chính phủ vẫn chưa đủ hiệu quả.

Đầu năm nay, thị trường bất động sản Trung Quốc đã xuất hiện le lói những dấu hiệu phục hồi. Tháng tư, một căn biệt thự vườn trên đường Julu (nơi được ví như “phòng khách văn chương” của Thượng Hải) được bán với giá hơn 1 triệu nhân dân tệ (tức 140.000 đô la Mỹ/m2).

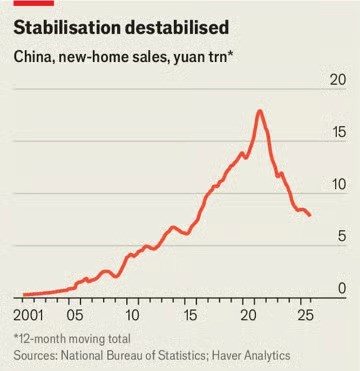

Tuy nhiên, trong những tháng gần đây, thị trường lại rơi xuống mức thấp. Tháng 10, giá nhà tại 70 thành phố lớn nhất của Trung Quốc ghi nhận mức giảm theo tháng mạnh nhất trong vòng một năm. Mặc dù thương vụ lập kỷ lục ở Thượng Hải thu hút nhiều người hiếu kỳ đến xem, nó không đủ sức thúc đẩy tâm lý mua nhà của phần đông thị trường.

Giới lãnh đạo Trung Quốc cho đến nay vẫn phản ứng khá chậm trước việc thị trường “kháng lệnh”. Sự phục hồi bất ngờ của hoạt động xuất khẩu đã giúp mục tiêu tăng trưởng khoảng 5% của nền kinh tế vẫn trong tầm với. Đồng thời, chi phí và độ phức tạp của một cuộc “giải độc” bất động sản trên phạm vi toàn quốc tiếp tục khiến Bắc Kinh e ngại. Tuy nhiên, báo chí đưa tin Chính phủ nước này hiện đang xem xét một gói biện pháp mới nhằm chặn đà suy giảm của thị trường, bao gồm trợ cấp lãi suất và ưu đãi giảm thuế thu nhập đối với người vay thế chấp.

Giá bất động sản giảm đang làm xói mòn tài sản hộ gia đình, qua đó kéo giảm tiêu dùng ở các lĩnh vực khác của nền kinh tế. Điều này đe dọa trực tiếp một cam kết khác của Bộ Chính trị Trung Quốc là “thúc đẩy mạnh mẽ” tiêu dùng. Sự lao dốc của thị trường bất động sản cũng làm suy giảm giá trị tài sản thế chấp của nhiều người vay, có thể khiến rủi ro tài chính tăng lên. Trong trường hợp các ngân hàng nhanh chóng siết nợ và bán tháo các căn hộ thuộc sở hữu của các hộ vay chậm trả, những đợt bán cưỡng chế đó có thể càng đẩy thị trường đi xuống.

Giá bất động sản đã giảm từ 20% đến 40% so với đỉnh điểm năm 2021 tùy theo cách đo lường. Tính đến tháng 4, gần một nửa trong số hai nghìn năm trăm người tham gia khảo sát của Ngân hàng UBS cho biết họ bị “lỗ trên giấy tờ”. Giá trị căn nhà không chỉ thấp hơn so với mức đỉnh, mà còn thấp hơn cả giá họ đã mua. Thực tế, một bộ phận nhỏ nhưng đang gia tăng số căn hộ hiện có giá trị thấp hơn số dư nợ thế chấp còn lại. Bà May Yan của UBS dự báo sẽ có khoảng 700.000 căn hộ rơi vào tình trạng “âm vốn chủ sở hữu” vào cuối năm nay và tăng lên 1,8 triệu vào năm sau.

Âm vốn chủ sở hữu không nhất thiết dẫn tới vỡ nợ. Tại Hồng Kông, sau khủng hoảng tài chính châu Á năm 1997, chỉ 1,4% người vay thế chấp bị chậm trả nhiều kỳ, mặc dù hơn 30% rơi vào trạng thái âm vốn. Nhiều hộ gia đình đại lục vẫn sẽ tiếp tục trả nợ thế chấp nếu thu nhập của họ cho phép.

Tuy nhiên, vay thế chấp không phải là loại nợ bất động sản duy nhất. Nhà ở cũng được dùng làm tài sản bảo đảm cho khoảng 25.000 tỉ nhân dân tệ các khoản vay kinh doanh dành cho doanh nghiệp nhỏ, bao gồm cả các tiệm kinh doanh nhỏ lẻ. Nếu nhóm người vay này mất khả năng trả nợ, ngân hàng có thể thu giữ tài sản và đem bán, ngay cả khi thị trường đang trầm lắng. UBS dự báo số lượng căn hộ bị ngân hàng phát mãi có thể đạt 1,5 triệu vào năm 2026. Nếu toàn bộ số tài sản này được tung ra thị trường cùng lúc, nỗ lực ổn định giá nhà sẽ càng khó khăn.

Do đó, cần có những biện pháp mạnh mẽ hơn nữa để vực dậy thị trường. Đáng tiếc là cho đến nay chuyển biến đủ lớn vẫn chưa xuất hiện. Trợ cấp lãi suất có thể giúp giảm chi phí vay thế chấp khoảng 1%, tương tự mức trợ cấp đối với khoản vay tiêu dùng được triển khai đầu năm nay. Nếu ưu đãi này chỉ áp dụng cho khoản vay mới, các hộ gia đình sẽ chỉ tiết kiệm được khoảng 63 tỷ nhân dân tệ mỗi năm theo tính toán của Goldman Sachs.

Nếu mở rộng ưu đãi cho cả khoản vay hiện hữu và khoản vay mới, mức tiết kiệm sẽ tăng lên 437 tỉ nhân dân tệ mỗi năm, tương đương khoảng 0,3% GDP. Mức này có thể tăng lên gần 0,5% GDP nếu người vay được phép khấu trừ nhiều hơn khoản lãi phải trả khi tính thuế thu nhập.

Nếu lãi suất thế chấp giảm khoảng một điểm %, chi phí đi vay sẽ tương đương với suất sinh lời cho thuê của bất động sản tại Trung Quốc, theo Goldman Sachs. Nói cách khác, các khoản trợ cấp sẽ khiến giá bất động sản trở nên “định giá hợp lý” theo thước đo này. Tuy nhiên, thị trường khó có thể tự điều chỉnh để đạt mức cân bằng đó ngay lập tức. Giá tài sản thường có xu hướng vượt biên cả khi tăng và khi giảm. Sau một thời kỳ bong bóng dài, khi giá nhà bị đẩy lên quá mức hợp lý, thị trường có thể phải bước sang giai đoạn giá “rẻ hơn mức hợp lý” để thu hút đủ số lượng người mua quay lại. Thị trường bất động sản Trung Quốc mấy năm gần đây đã không thuận theo ý chí của các nhà hoạch định thị trường và cũng sẽ không dễ dàng quay lại “đúng với giá trị cơ bản” ngay lập tức.

Theo The Economist