Lợi nhuận lập đỉnh trước thềm IPO, Nông nghiệp Hòa Phát (HPA) trở thành “hàng hiếm” ngành chăn nuôi?

Nông nghiệp Hòa Phát đã hoàn thành 86% kế hoạch năm chỉ sau 9 tháng và đang tiến hành IPO ở mức định giá thấp hơn đáng kể so với trung bình ngành.

Công ty CP Chứng khoán MBS vừa cập nhật báo cáo phân tích cho thấy Công ty CP Nông nghiệp Hòa Phát (HPA) đang nổi lên như trường hợp hiếm hoi trong ngành chăn nuôi duy trì được tốc độ tăng trưởng lợi nhuận mạnh mẽ ngay trong giai đoạn thị trường nhiều biến động. Việc doanh nghiệp ghi nhận mức lợi nhuận cao nhất kể từ khi thành lập, ngay trước thời điểm IPO, trở thành yếu tố thu hút đáng kể sự quan tâm của giới đầu tư.

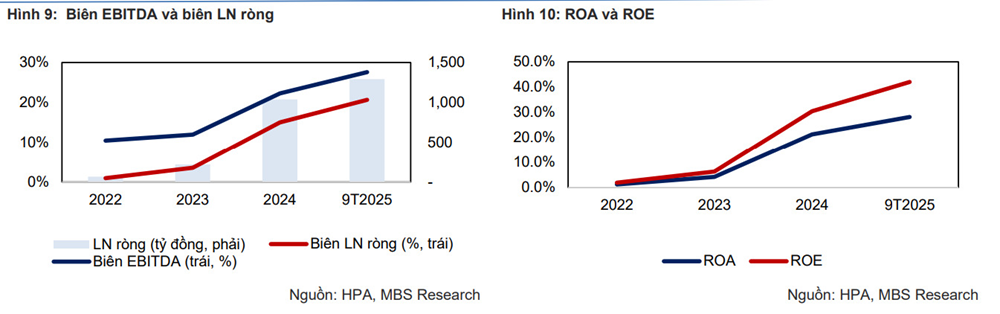

Khác với xu hướng giảm tốc của phần lớn doanh nghiệp chăn nuôi do giá nguyên liệu TACN và biến động của thị trường xuất khẩu, HPA ghi nhận lợi nhuận ròng 458 tỷ đồng trong quý III/2025, tăng 27% so với cùng kỳ. Biên lợi nhuận gộp cải thiện, doanh thu tăng ổn định lên 2.031 tỷ đồng, cho thấy mô hình vận hành khép kín của Hòa Phát tiếp tục phát huy tác dụng trong bối cảnh thị trường đầu vào biến động.

Đáng chú ý hơn, trong 9 tháng đầu năm, doanh thu đạt 8.259 tỷ đồng, tăng 28%, và lợi nhuận ròng 1.297 tỷ đồng, tăng 88% và hoàn thành 86% kế hoạch năm chỉ trong ba quý. Đây là mức tăng trưởng mà nhiều doanh nghiệp đầu ngành trong lĩnh vực chăn nuôi heo, bò hay gia cầm hiếm khi đạt được trong giai đoạn hậu 2023.

Theo MBS, sự bứt phá này không chỉ đến từ giá heo hơi duy trì vùng cao 55.000–65.000 đồng/kg, mà còn nhờ năng lực sản xuất quy mô lớn của HPA khi công suất chăn nuôi khoảng 270.000 heo, 17.000 bò và 500.000 gà mỗi năm, tạo ra 108.000 tấn thịt thành phẩm. Mô hình khép kín từ giống, chuồng trại, TACN đến giết mổ giúp HPA giữ được giá thành thấp hơn mặt bằng chung, hạn chế rủi ro biến động giá nguyên liệu và nâng hiệu suất hoạt động.

Về tài chính, doanh nghiệp duy trì cấu trúc vốn lành mạnh với tỷ lệ nợ/vốn chủ sở hữu 0,4 lần, thấp hơn đáng kể so với phần lớn các doanh nghiệp cùng ngành vốn thường chịu áp lực vay lớn. Bộ đôi chỉ tiêu sinh lời ROA khoảng 9% và ROE khoảng 13% trong ba năm gần đây cho thấy chất lượng lợi nhuận ổn định, không phụ thuộc vào các khoản thu bất thường .

Mức định giá IPO cũng trở nên hấp dẫn với 41.900 đồng/cổ phiếu, tương ứng P/E TTM 8,4 lần. Mức này thấp hơn 38% so với trung bình ngành và thấp hơn khoảng 30% so với các doanh nghiệp khu vực Đông Nam Á cùng lĩnh vực. Sau khi IPO hoàn tất, P/E forward năm 2025 được MBS ước tính chỉ còn 7,9 lần, tạo ra biên an toàn tương đối rộng cho nhà đầu tư trung hạn.

Ngoài mảng kinh doanh cốt lõi, HPA cũng đạt điểm tích cực trong báo cáo ESG và duy trì chính sách cổ tức đều đặn. Cơ cấu sở hữu sau IPO tiếp tục được dẫn dắt bởi Tập đoàn Hòa Phát với tỷ lệ 95%, giúp doanh nghiệp giữ được định hướng ổn định và năng lực tài chính khi mở rộng sang giai đoạn tiếp theo.

Theo MBS, HPA đang đứng trước chu kỳ thuận lợi nhất trong nhiều năm, khi nhu cầu thịt trong nước tăng đều nhưng nguồn cung chưa được mở rộng tương xứng. Mô hình sản xuất khép kín, biên lợi nhuận ổn định và định giá IPO cạnh tranh giúp cổ phiếu trở thành lựa chọn đáng chú ý của nhóm ngành nông nghiệp – chăn nuôi trong năm 2026.

Theo kinhtechungkhoan.vn

https://kinhtechungkhoan.vn/loi-nhuan-lap-dinh-truoc-them-ipo-nong-nghiep-hoa-phat-hpa-tro-thanh-hang-hiem-nganh-chan-nuoi-1418188.html