Chứng khoán tuần qua 10/6 – 14/6: Bất ngờ chạm vùng kháng cự tâm lý 1.300 điểm

(Thị trường tài chính) - Sau tuần tăng điểm trước, thị trường đã trải qua tuần giao dịch nhiều biến động khi các phiên trong tuần VN-INDEX hướng đến vùng kháng cự tâm lý mạnh 1.300 điểm với khối lượng giao dịch dưới mức trung bình. Sau đó VN-INDEX chịu áp lực điều chỉnh mạnh trong phiên cuối tuần khi gặp kháng cự tại đường xu hướng trung hạn.

Thị trường vượt 1.300 điểm, khối ngoại vẫn gia tăng bán ròng

Thị trường kết thúc tuần giao dịch 10/06-14/06 với phiên giảm mạnh khi VN-INDEX giảm -21,6 điểm, kết tuần ở mức 1.279,91 điểm, tính chung cả tuần giảm tổng cộng -7,67 điểm (-0,6%) so với tuần trước, xóa sạch thành quả của 8 phiên trước đó.

Trong tuần này khối lượng giao dịch (không tính thỏa thuận) trên HOSE tăng +8,07% so với tuần trước, cao hơn mức trung bình 20 tuần gần nhất, tương tự sàn HNX khối lượng giao dịch (không tính thỏa thuận) cũng tăng +1%.

Nhà đầu tư nước ngoài tăng quy mô bán ròng tuần này với giá trị -5.525 tỷ trên sàn HOSE, tập trung ở các cổ phiếu đầu ngành như FPT (-1.797 tỷ), VHM (-716 tỷ), HPG (-459 tỷ), VNM (-420 tỷ), mua ròng MBB (+347 tỷ), HAH (166,5 tỷ), MSN (160,4 tỷ),...

Ngược lại, trên sàn HNX khối này tăng mua ròng với giá trị 48,9 tỷ đồng, tập trung mua ròng vào các mã IDC (+111,9 tỷ), MBS (+59,6 tỷ), PVS (+47,7 tỷ), TIG (10 tỷ)... bán ròng LHC (-127,1 tỷ), SHS (-14,9 tỷ), DTD (-14,6 tỷ). HNX-INDEX kết thúc tuần với phiên giảm -4,39 điểm, cả tuần giảm -1,02 điểm (-0,42%) về 243,97 điểm.

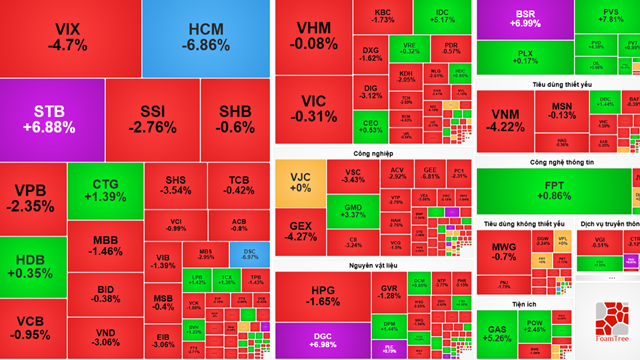

Các nhà phân tích của SHS cho biết, trong tuần qua, nhiều nhóm cổ phiếu giảm giá mạnh hơn so thị trường chung như, nổi bật như Dầu khí BSR (-3,8%), PVC (-3,7%). Nhóm Bảo hiểm cũng nhiều cổ phiếu giảm giá mạnh với BVH (-4,09%), BMI (-3,43%). Nhóm cổ phiếu Bất động sản cũng giao dịch không mấy tích cực với HDG (-4,84%), NVL (-4,07%), VHM (-2,05%). Nhóm cổ phiếu Thực phẩm & đồ uống trong tuần này có sự điều chỉnh, tiêu biểu là SAB (-6,63%), VNM (-2,36%).

Các cổ phiếu ngành Du lịch có sự phân hóa khi HVN vẫn tăng giá xuất sắc +5,52%, trong khi đó VJC (-3,85%), SKG (-2,36%). Tuy nhiên, vẫn nhiều nhóm cổ phiếu có diễn biến tích cực, đó là nhóm Ngân hàng với VPB (+3,89%), TPB (+3,08%), MBB (+2,9%), LPB (+5,16%). Nhóm cổ phiếu Công nghệ tiếp tục có tuần tăng điểm với nhiều đại diện nổi bật như FPT (+6,85%), ELC (+6,96%), ITD (4,53%).

Các cổ phiếu Chứng khoán với thông tin tích cực về việc UBCKNN họp với môt số CTCK về vấn đề nâng hạng thị trường có tuần giao dịch với nhiều mã trong sắc xanh như SSI (+1,83%), VCI (+1,34%), MBS (+2,11%), SHS (+0,54%). Một số cổ phiếu nhóm ngành Bán lẻ cũng có diễn biến khá tích cực như MWG (+1,45%), PNJ (+3,73%%).

Nổi bật với nhiều mã tăng trần trong phiên cuối tuần với thông tin Hội nghị Tháo gỡ khó khăn thúc đẩy tiêu thụ xi măng theo chỉ đạo của Chính Phủ, nhóm cổ phiếu Xi măng có tuần tăng điểm với nhiều mã như HT1 (+7,14%), BCC (+10,98%), BTS (+11,11%), HOM (+9,76%).

Trên thị trường phái sinh, kỳ hạn VN30F2406 kết tuần ở mức 1,317.0 điểm (+0,69%), chênh lệch +0,54 điểm so với VN30. Khối lượng giao dịch trong tuần giảm 3,9%. Xu hướng ngắn hạn VN30F2406 vẫn vận động trong biên tương ứng 1.280 điểm – 1.320 điểm. Các kỳ hạn VN30F2407, VN30F2409, VN30F2412 chênh lệch từ +3,44 điểm đến +5,54 điểm so với VN30. Bên cạnh đó, khối lượng mở OI kết thúc tuần này là 53,072, ít hơn so với tuần trước là 61,075 tương ứng -13,1%, cho thấy xu hướng giảm bớt các vị thế nắm giữ.

Có thể kỳ vọng quay trở lại vùng kháng cự 1.295 điểm

Sau tuần tăng điểm trước, thị trường đã trải qua tuần giao dịch nhiều biến động khi các phiên trong tuần VN-INDEX hướng đến vùng kháng cự tâm lý mạnh 1.300 điểm với khối lượng giao dịch dưới mức trung bình. Sau đó VN-INDEX chịu áp lực điều chỉnh mạnh trong phiên cuối tuần khi gặp kháng cự tại đường xu hướng trung hạn.

Kết tuần VN-INDEX giảm -0,6% so với tuần trước về mức 1.279,91 điểm, dưới vùng giá 1.282 điểm - 1.287 điểm, tương ứng vùng giá cao nhất phiên giảm điểm mạnh 15/04/2024 cũng như đỉnh giá tháng 09/2022. VN30 tăng 0,64% lên mức 1316,46 điểm, vượt lên giá cao nhất tháng 03/2024.

Theo SHS, trong ngắn hạn, thị trường đã chịu áp lực bán khá mạnh, nhất ở ở nhóm cổ phiếu vốn hóa trung bình nhỏ khi VN-INDEX gặp vùng kháng cự đường xu hướng trung hạn 1.300 điểm - 1.320 điểm và là vùng giá cao nhất tháng 06, 08/2022.

Dưới áp lực điều chỉnh khá mạnh trong phiên cuối tuần xu hướng ngắn hạn của VN-INDEX tiếp tục quay trở lại dao động trong vùng 1.250 điểm - 1.300 điểm. Trong đó điểm cân bằng là vùng giá quanh 1.280 điểm, tương ứng giá trung bình 20 phiên của VN-INDEX. Trường hợp tích cực VN-INDEX phục hồi tốt ở vùng 1.280 điểm thì vẫn có thể kỳ vọng quay trở lại vùng kháng cự 1.295 điểm, tương ứng giá cao nhất tháng 03/2024 và 08/2022.

Về xu hướng trung hạn, SHS nhận định, VN-INDEX vẫn tích lũy tích cực trong kênh 1.180 điểm - 1.200 điểm đến 1.300 điểm, mở rộng lên 1.320 điểm. Trong đó 1.200 điểm là vùng giá cao nhất năm 2018, 1.300 -1.320 điểm là vùng giá cao nhất tháng 06, 08/2022. Điểm cân bằng của kênh tích lũy trung hạn là vùng 1.245 -1.255 điểm, tương ứng vùng giá cao nhất năm 2023.

Diễn biến tích lũy là phù hợp trong bối cảnh căng thẳng địa chính trị trên thế giới có dấu hiệu gia tăng, áp lực lạm phát, tỷ giá, khối ngoại bán ròng chưa hạ nhiệt mặc dù nền kinh tế vẫn đang duy trì tăng trưởng, lãi suất đang ổn định trên nền thấp.

“Nhà đầu tư ngắn hạn đã giải ngân như khuyến nghị, tỉ trọng nếu ở mức cao tiếp tục xem xét bán, giảm tỉ trọng đối với các mã đã đạt kỳ vọng, hoặc cơ cấu bán các mã yếu kém nếu có. Nhà đầu tư trung - dài hạn nắm giữ danh mục hiện tại, các vị thế xem xét gia tăng tỉ trọng mới, cần đánh giá cẩn trọng hơn dựa trên kết quả kinh doanh quí II và triển vọng cuối năm của các doanh nghiệp đầu ngành, khi quí II/2024 đang dần kết thúc.”, SHS khuyến nghị các nhà đầu tư.