Chiến thắng của ông Trump làm dấy lên lo ngại về thâm hụt ngân sách, lợi suất trái phiếu Mỹ tăng vọt

(Thị trường tài chính) - Việc tăng lợi suất này có thể là dấu hiệu về chi phí vay mượn ngày càng cao, đe dọa tốc độ tăng trưởng kinh tế và đặt ra nhiều thách thức cho nền kinh tế dưới thời ông Trump.

Chiến thắng vang dội của ông Donald Trump trong cuộc bầu cử Tổng thống Mỹ đã kích hoạt một loạt tín hiệu mua vào trên khắp Phố Wall. Tuy nhiên, có một ngoại lệ đáng chú ý.

Thị trường trái phiếu và phản ứng của nhà đầu tư

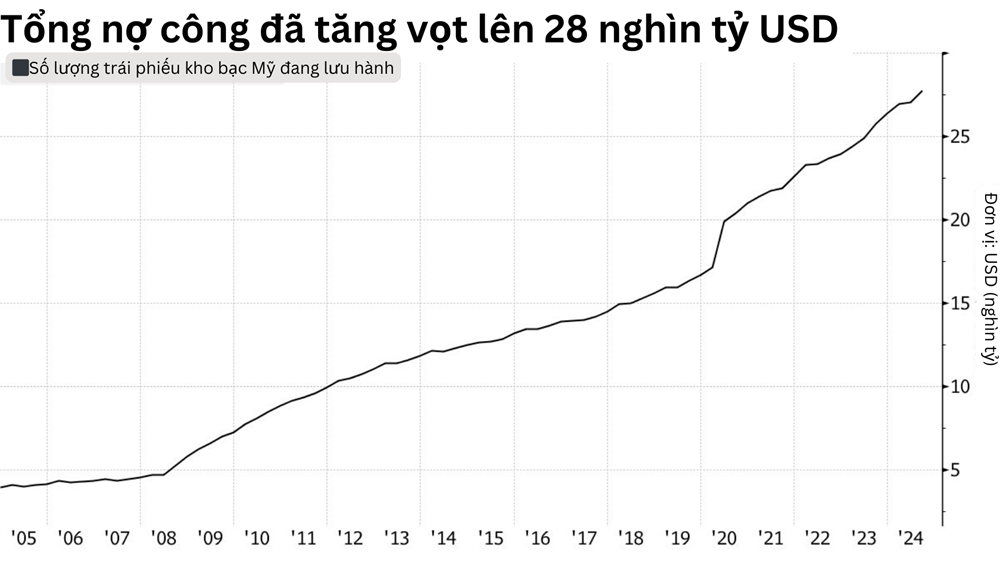

Khi các nhà giao dịch đẩy giá tài sản - từ cổ phiếu đến đồng USD - tăng vọt nhờ lạc quan rằng nhiệm kỳ thứ 2 của ông Trump sẽ thúc đẩy kinh doanh và củng cố nền kinh tế, thì các nhà đầu tư trên thị trường trái phiếu Chính phủ Mỹ trị giá 28 nghìn tỷ USD lại đẩy lợi suất lên mức cao nhất trong nhiều tháng.

Theo các chuyên gia, đợt bán tháo này là lời nhắc nhở rằng - đội tự kiểm trái phiếu (bond vigilante) đang theo dõi sát sao "vua nợ" Trump khi ông tuyên bố có nhiệm vụ "chưa từng có" là thực hiện chương trình cắt giảm thuế và áp thuế. Bond vigilante là cụm từ dùng để chỉ những nhà đầu tư trái phiếu đe dọa sẽ bán tháo một lượng lớn trái phiếu để phản đối các chính sách của nhà phát hành).

Bằng cách nâng lãi suất, thị trường tài chính đang ám chỉ rằng họ sẽ áp dụng hình phạt đối với các chính sách mà họ coi là có khả năng gây ra lạm phát và làm tăng nợ quốc gia. Chi phí vay cao hơn được cho là có thể ảnh hưởng đến nền kinh tế của ông Trump, làm chậm tăng trưởng cũng như những thị trường khác.

Nguồn: The New York Times

Nguồn: The New York Times

Chiến lược gia kỳ cựu Ed Yardeni nhận định: "Việc ông Trump giành chiến thắng với nhiều sự ủng hộ mang lại cho ông ấy một lượng quyền lực to lớn không chỉ ở trong nước mà còn trên quy mô toàn cầu. Thị trường trái phiếu có lý do để lo ngại về chính sách tài khóa tiếp tục kích thích trong khi thâm hụt ngân sách đã rất lớn”.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm (tiêu chuẩn phi rủi ro neo giữ hơn 50 nghìn tỷ USD chứng khoán thu nhập cố định bằng đồng USD trên toàn cầu) đã tăng gần một phần tư điểm vào ngày 6/11 và đạt 4,48% tại một thời điểm - mức cao nhất kể từ tháng 7.

Chuyên gia Yardeni nằm trong số các nhà đầu tư tin rằng lợi suất có thể chạm mốc 5% một lần nữa, nếu chính sách tài khóa của ông Trump khiến giới đầu tư phẫn nộ.

Rủi ro nợ công và thâm hụt ngân sách

Ngay cả khi chưa tính đến tác động của sự thay đổi trong ban lãnh đạo, Văn phòng Ngân sách Quốc hội (CBO) phi đảng phái hồi tháng 6 dự đoán rằng thâm hụt liên tục sẽ đẩy nợ công lên khoảng 48 nghìn tỷ USD vào cuối năm 2034.

Hiện tại, các khoản chi trả lãi ròng đã chiếm 3,06% GDP Mỹ - tỷ lệ cao nhất kể từ năm 1996.

Tháng trước, Ủy ban Ngân sách Trách nhiệm (CFRB) ước tính các kế hoạch của ông Trump sẽ làm tăng nợ thêm 7,75 nghìn tỷ USD so với mức dự kiến hiện tại đến năm tài chính 2035 do các sáng kiến tăng thâm hụt của ông.

Trong khi CFRB lưu ý rằng tổng số tiền có thể dao động từ mức 1,65 nghìn tỷ USD đến 15,55 nghìn tỷ USD, việc đảng Cộng hòa đang giành phần lớn quyền kiểm soát tại Quốc hội cho thấy khả năng cao các kế hoạch của ông Trump sẽ không bị chính trị gia cản trở.

Nguồn: Bộ Tài chính Mỹ

Nguồn: Bộ Tài chính Mỹ “Chính sách tài khóa hiện quan trọng hơn đối với chúng tôi với tư cách là nhà đầu tư, vì quy mô thâm hụt và mức độ nợ công của Mỹ”, Mark Dowding, Giám đốc đầu tư tại RBC BlueBay Asset Management, bình luận.

Lợi suất trái phiếu và kỳ vọng lạm phát đã bắt đầu tăng từ trước cuộc bầu cử vào ngày 5/11. Tỷ lệ hòa vốn 10 năm, thước đo thị trường về hướng đi của lạm phát dài hạn, tăng vọt lên mức cao nhất kể từ tháng 4 và đạt 2,43%.

Chỉ số này tăng từ tháng 9 khi nền kinh tế cho thấy sự kiên cường sau thời điểm Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất nửa điểm trong tháng đó, và triển vọng chiến thắng của ông Trump tăng lên trên thị trường cá cược.

Tác động dài hạn lên thị trường trái phiếu

Với nền tảng của ông Trump được coi là dễ gây lạm phát, một số nhà kinh tế dự báo Fed có thể cắt giảm lãi suất ít hơn so với dự báo trước đây sau khi giảm 1/4 điểm vào hôm 7/11. Điều này cũng có thể gây áp lực lên thị trường trái phiếu.

Ngoài ra, nhiều nhà phân tích cũng chỉ ra có bằng chứng cho thấy các nhà đầu tư đang yêu cầu lợi suất cao hơn để bù đắp rủi ro khi nắm giữ nợ dài hạn.

Phần bù rủi ro kỳ hạn (term premium) cũng đang tăng lên. Đây là một thành phần trong lợi suất nhằm bù đắp cho nhà đầu tư khi mua trái phiếu dài hạn thay vì chứng khoán ngắn hạn luân chuyển. Nó được coi là biện pháp bảo vệ chống lại các rủi ro không lường trước được như lạm phát và cú sốc cung-cầu nợ.

Mô hình của Fed New York cho thấy phần bù rủi ro kỳ hạn 10 năm đã nhảy lên khoảng 22 điểm cơ bản tính đến ngày 4/11 từ mức âm 29 điểm cơ bản vào tháng 9.

Robert Dishner, Giám đốc danh mục đầu tư cấp cao Robert Dishner tại Neuberger Berman nhận xét: "Chính phủ cần lưu ý rằng các nhà đầu tư có thể yêu cầu mức bồi thường cao hơn nếu họ không cẩn thận với ngân sách của mình".

Nguồn: Mô hình ACM của Ngân hàng Dự trữ Liên bang New York

Nguồn: Mô hình ACM của Ngân hàng Dự trữ Liên bang New YorkTrong khi đó, ông Trump cho rằng chìa khóa để giải quyết triển vọng tài chính là cắt giảm thuế nhiều hơn nữa. Theo ông, điều này sẽ thúc đẩy tăng trưởng kinh tế và từ đó tăng doanh thu, bù đắp cho tác động tiêu cực lên ngân sách Chính phủ.

Tuy nhiên, hầu hết nhà kinh tế lại không đồng ý và dự đoán nợ công của Mỹ sẽ vượt 100% GDP dưới sự lãnh đạo của ông.

Bên cạnh đó, một số ý kiến cho rằng các kế hoạch của ông Trump không gây lạm phát như một số người lo sợ. Vị Tổng thống đắc cử thậm chí có thể cắt giảm một số hạng mục trước phản ứng dữ dội của thị trường trái phiếu. Và bất kỳ đợt tăng lợi suất dài hạn nào lên gần 5% có khả năng sẽ hấp dẫn một số nhà đầu tư.

Nhưng miễn là nợ và thâm hụt của Mỹ vẫn ở mức cao, chuyên gia lưu ý chúng sẽ tiếp tục là điểm gây áp lực.