(Thị trường tài chính) - Theo Điều 4 của Luật, có tổng cộng 21 nhóm thu nhập được miễn thuế, bao phủ nhiều lĩnh vực từ bất động sản, nông nghiệp, tài chính – ngân hàng đến khoa học công nghệ, khởi nghiệp sáng tạo và hợp tác quốc tế.

(Thị trường tài chính) - Dự thảo lần 2 Nghị định về quản lý thuế đối với hộ, cá nhân kinh doanh đề xuất thay đổi cách tính thuế thu nhập cá nhân, trong đó phân loại nghĩa vụ thuế theo các mốc doanh thu và quy định rõ thuế suất áp dụng với từng nhóm ngành nghề.

(Thị trường tài chính) -Thưởng Tết là khoản tiền người lao động mong chờ mỗi dịp cuối năm bởi như sự ghi nhận những đóng góp của họ, đồng thời thể hiện sự quan tâm của doanh nghiệp đối với đời sống nhân viên.

(Thị trường tài chính) - Sáng 10/12, Quốc hội đã chính thức thông qua Luật Thuế thu nhập cá nhân (TNCN) sửa đổi, đánh dấu bước điều chỉnh quan trọng đối với chính sách thuế áp dụng cho cá nhân và hộ kinh doanh. Điểm thay đổi lớn nhất là ngưỡng doanh thu chịu thuế được nâng lên 500 triệu đồng/năm, qua đó giúp khoảng 90% hộ kinh doanh trên cả nước không phải nộp thuế.

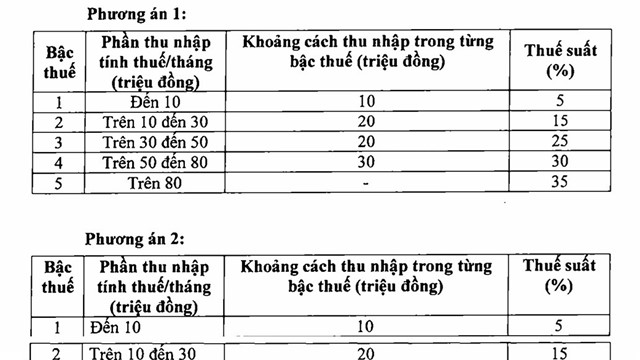

(Thị trường tài chính) - Bộ Tài chính đề xuất điều chỉnh biểu thuế thu nhập cá nhân đối với người làm công ăn lương theo hướng rút gọn còn 5 bậc thay vì 7 bậc như hiện nay.

(Thị trường tài chính) - Ngày 19/11, trong phiên thảo luận tại hội trường về dự án luật, Bộ trưởng Bộ Tài chính Nguyễn Văn Thắng cho biết cơ quan soạn thảo sẽ tiếp tục nghiên cứu, tính toán để xác định mức thuế phù hợp đối với hộ kinh doanh.

Quốc hội trong phiên biểu quyết sáng 10/12 đã thông qua Luật Thuế thu nhập cá nhân (sửa đổi), giữ nguyên phương án áp thuế 2% trên giá chuyển nhượng đối với các giao dịch mua bán bất động sản.

(Thị trường tài chính) - Trong góp ý cho dự thảo Luật Thuế thu nhập cá nhân (sửa đổi), phần góp ý của Bộ Công an cho rằng, cần nghiên cứu bổ sung quy định miễn thuế thu nhập cá nhân đối với các khoản thu nhập là tiền lương, tiền công và các khoản có tính chất tiền lương được chi trả từ nguồn ngân sách nhà nước.

(Thị trường tài chính) - Bộ Tài chính vừa trình dự thảo Luật Thuế thu nhập cá nhân (sửa đổi), trong đó đề xuất rút gọn biểu thuế lũy tiến từ 7 bậc xuống còn 5 bậc, đồng thời giữ nguyên mức thuế suất tối đa 35%.