Nền kinh tế lớn thứ hai Đông Nam Á 'nợ ngập đầu'

(Thị trường tài chính) - Theo Trading Economics, tính đến cuối quý I/2025, Thái Lan đứng thứ bảy thế giới về tỷ lệ nợ hộ gia đình trên GDP, ở mức 88,2%. Trong khu vực, hộ gia đình Thái mắc nợ ít hơn Hàn Quốc nhưng nhiều hơn Hồng Kông (Trung Quốc), và nặng nề hơn đáng kể so với Malaysia hay Indonesia.

Sompong tự gọi mình là “người tạo ra phép màu”, nhưng không muốn tiết lộ tên thật. Là kỹ sư được đào tạo bài bản, suốt 30 năm qua ông đi khắp Thái Lan để mua lại các món đồ có giá trị trong gia đình - bùa hộ mệnh, trang sức, đồ cổ, vàng, thuốc Bắc quý hiếm - từ những người đang khó khăn tài chính, cần tiền mặt gấp. Ba năm gần đây, công việc của ông đặc biệt phát đạt.

Ông thường mang theo 500.000 baht (tương đương 15.500 USD) tiền mặt và đi cùng một người bạn cộng tác với Cục Mỹ thuật. Các món hàng được bán lại thông qua đại lý cho giới sưu tầm hoặc tại các chợ trời ở Bangkok và tỉnh Ratchaburi lân cận. Có lần ông mua hai viên thuốc Trung Hoa quý với giá 50 baht mỗi viên và bán lại được 3.500 baht. Khách hàng quan trọng nhất của ông từng là một quan chức Hoàng gia cấp cao.

“Miễn là có lời, tôi sẽ mua. Thậm chí có lúc tôi mua cả căn nhà”, Sompong nói với Nikkei Asia. Thành công của Sompong phản ánh một trong những bóng đen lớn nhất phủ lên nền kinh tế Thái Lan: Nợ hộ gia đình.

Theo Trading Economics, tính đến cuối quý I/2025, Thái Lan đứng thứ bảy thế giới về tỷ lệ nợ hộ gia đình trên GDP, ở mức 88,2%. Trong khu vực, hộ gia đình Thái mắc nợ ít hơn Hàn Quốc nhưng nhiều hơn Hồng Kông (Trung Quốc), và nặng nề hơn đáng kể so với Malaysia hay Indonesia.

Các chuyên gia bày tỏ lo ngại rằng người dân Thái Lan đang vay mượn quá nhiều để phục vụ nhu cầu sinh hoạt hằng ngày. “Khác với các quốc gia giàu có, nơi người dân vay để đầu tư vào tài sản như nhà cửa hoặc doanh nghiệp, phần lớn gia đình Thái hiện nay vay chỉ để duy trì cuộc sống”, Ngân hàng Bangkok nhận định trong một báo cáo tháng 1.

“Trước đây, các khoản vay đầu tư từng là động lực thúc đẩy tăng trưởng. Giờ đây, nợ tiêu dùng đang gia tăng mạnh - một mối đe dọa nghiêm trọng đối với ổn định tài chính dài hạn của đất nước”.

Theo Ngân hàng Thanh toán Quốc tế (BIS), mức nợ hộ gia đình bền vững nên ở khoảng 80% GDP. Thái Lan vượt ngưỡng này từ năm 2012, sau khi Chính phủ tung gói kích thích kinh tế hậu thảm họa lũ lụt năm 2011.

Tỷ lệ nợ hộ gia đình đạt đỉnh 94,6% GDP vào năm 2021, giữa đại dịch Covid-19 và từ đó đến nay giảm rất chậm.

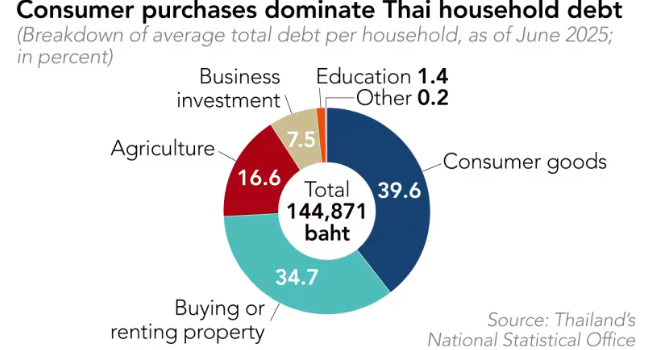

Cục Thống kê Quốc gia Thái Lan cho biết, tính đến cuối tháng 6, nợ bình quân mỗi hộ là 144.871 baht (hơn 117 triệu đồng), giảm so với 197.000 baht năm 2023.

Trong bối cảnh Quỹ Tiền tệ Quốc tế (IMF) dự báo tăng trưởng của Thái Lan chỉ đạt 2% năm 2025 và 1,6% năm 2026 - gần mức thấp nhất khu vực ASEAN - niềm tin tiêu dùng trong nước bị xói mòn nghiêm trọng.

Các nhà hàng khó khăn, thị trường nhà ở mới đình trệ ở mức thấp nhất trong hai thập kỷ, doanh số ô tô chỉ hồi phục nhẹ sau cú giảm 26% năm 2024.

Trong khi đó, du lịch – vốn là “phao cứu sinh” của nền kinh tế – cũng chưa thể phục hồi hoàn toàn, với lượng khách quốc tế giảm 7,5% trong 9 tháng đầu năm 2025 so với cùng kỳ năm ngoái.

“Không ai ở đây mà không có nợ. Tôi sống nhờ bữa ăn miễn phí của khách sạn, tiền phục vụ và tiền tip”, Garfield, 25 tuổi, nhân viên gác cửa tại một khách sạn hạng sang ở Bangkok, chia sẻ.

Cuộc sống của Garfield khá bấp bênh. Mức lương 12.000 baht/tháng, trong khi anh đang trả 1 triệu baht cho khoản vay mua căn hộ nhỏ và 180.000 baht cho chiếc xe máy. Hai khoản này chiếm tới 9.800 baht mỗi tháng, gần hết thu nhập.

Tình trạng nợ nần không chỉ dừng ở tầng lớp lao động hay nông dân. Một chủ nhà hàng người Ý sống tại khu dân cư cao cấp ở tỉnh Chonburi cho biết, không ai trong số hàng xóm mua nhà bằng tiền mặt, nhiều người còn tái cấp vốn sau khi chuyển đến sống.

“Người Thái luôn vay mượn. Đi dọc bất kỳ con phố nào, bạn sẽ thấy số điện thoại của các chủ cho vay dán đầy trên cột điện. Chỉ cần có xe hoặc tài sản, bạn đều có thể vay được tiền”, ông Nonarit Bisonyabut, chuyên gia tại Viện Nghiên cứu Phát triển Thái Lan (TDRI), nói với Nikkei.

Thực tế, các tiệm cầm đồ tại Thái Lan bày bán đủ loại vật dụng, từ dụng cụ lao động đến đồ bếp - thậm chí cả cối giã ớt dùng làm gỏi.

Các chương trình “mua trước, trả sau” (Buy Now, Pay Later) từ các nền tảng thương mại điện tử cũng góp phần khiến tình trạng nợ gia tăng. “Lazada và nhiều nền tảng khác đang cho vay. Giờ đây, có nhiều hình thức vay mượn hơn trước rất nhiều”, Nonarit nói.

Theo thống kê, tầng lớp nông dân là nhóm chịu nợ nặng nhất. Họ thường mắc kẹt trong chu kỳ nợ với các tập đoàn nông nghiệp lớn - được cấp tín dụng để mua hạt giống và phân bón cho mỗi mùa vụ mới.

Tân Thủ tướng Anutin Charnvirakul, nhậm chức tháng trước, đã coi giảm nợ hộ gia đình là ưu tiên hàng đầu.

Trong tuyên bố chính sách trước Quốc hội, ông cam kết trợ cấp tới 100.000 baht mỗi người cho người dân đang gặp khó khăn trả nợ và tới 1 triệu baht cho các doanh nghiệp nhỏ và vừa (SME) nhằm cải thiện thanh khoản và năng suất.

Giữa bối cảnh kinh tế rối ren, Nonarit cho rằng Ngân hàng Trung ương Thái Lan (BoT) đã đánh giá đúng quy mô thực sự của nợ hộ gia đình, bao gồm cả các khoản vay phi chính thức. Ông cho rằng mục tiêu đưa tỷ lệ nợ xuống 80% GDP trong 5 năm là khả thi, nhưng nhiều hộ gia đình vẫn sẽ tiếp tục gánh nợ.

“Nếu chờ quá lâu, nền kinh tế sẽ tăng trưởng rất chậm trong 3-4 năm tới. Vì vậy, mọi sáng kiến thúc đẩy tăng trưởng đều được hoan nghênh”, ông nói.

Tham khảo Nikkei