Báo Nhật ấn tượng với cách Việt Nam ‘hóa giải’ đòn thuế của ông Trump

(Thị trường tài chính) - Những lo ngại rằng làn sóng thuế quan của Tổng thống Mỹ Donald Trump sẽ làm tổn hại đến nền kinh tế phụ thuộc xuất khẩu của Việt Nam đang dần biến mất.

Thuế “đối ứng” mà Mỹ áp với hàng hóa Việt Nam hiện đang ở mức 20%, thấp hơn nhiều so với 46% từng được cảnh báo. Riêng với hàng hóa trung chuyển từ Trung Quốc sẽ áp dụng mức thuế 40%. Dù vậy, xuất khẩu và hoạt động sản xuất của Việt Nam vẫn duy trì mạnh mẽ, trái ngược với những lo ngại trước đó.

“Chúng tôi chưa thấy doanh nghiệp nào hủy hợp đồng sớm hay giảm quy mô. Nhu cầu từ nhà đầu tư mới, đặc biệt là Trung Quốc và Mỹ, vẫn rất lớn”, ông Lance Li, CEO của BW Industrial Development, nói với tờ Nikkei.

BW Industrial, liên doanh giữa Warburg Pincus và đối tác Việt Nam - Becamex, hiện là nhà phát triển khu công nghiệp và kho bãi lớn nhất Việt Nam. Trong 8 tháng đầu năm 2025, công ty đã ký hợp đồng cho thuê hơn 1,2 triệu m² nhà xưởng, tăng 42% so với cùng kỳ năm ngoái.

Ngành điện tử là lĩnh vực mở rộng nhanh nhất. BW Industrial vừa ký hợp đồng với một nhà cung ứng nam châm cho sản phẩm Apple tại Bắc Ninh, nơi Samsung đặt nhà máy sản xuất điện thoại đầu tiên ở Việt Nam từ năm 2009.

Tại Đồng Nai, Coherent (Mỹ), nhà sản xuất vật liệu quang học và bán dẫn, cùng Marmon Fastener thuộc tập đoàn Berkshire Hathaway, cũng gia nhập các khu công nghiệp của BW, chuyên sản xuất linh kiện cho ô tô, điện tử và xây dựng.

“Việt Nam đã trở thành cứ điểm sản xuất lý tưởng phục vụ nhu cầu toàn cầu, và vẫn là lựa chọn hàng đầu của nhiều doanh nghiệp Trung Quốc khi mở rộng ra nước ngoài, dù là chủ động hay vì sức ép bên ngoài”, ông Li nhận định.

Lợi thế địa lý và hạ tầng bứt phá

Với vị trí giáp biên giới Trung Quốc, chỉ mất khoảng 14 tiếng lái xe từ Quảng Châu đến Bắc Ninh, Việt Nam đang hưởng lợi lớn từ chuỗi cung ứng khu vực. Tuyến đường sắt tốc độ 160 km/h nối biên giới Trung Quốc – cảng Hải Phòng dự kiến hoàn thành năm 2030 sẽ càng củng cố lợi thế này.

Bên cạnh đó, cảng container Lạch Huyện (Hải Phòng) đi vào hoạt động từ 2018 đã giúp tăng mạnh năng lực logistics.

Theo BW Industrial, các doanh nghiệp lớn sau khi đặt nhà máy tại Việt Nam giờ đây đang mở thêm “cứ điểm thứ hai” tại Mexico (phục vụ thị trường Mỹ) hoặc Ba Lan, Hungary (cho châu Âu).

“Made in Vietnam” không còn là lắp ráp thuê

Theo khảo sát của Sufex Trading, từ tháng 1 đến tháng 9/2025, Việt Nam đã phê duyệt 49 khu công nghiệp mới, tổng diện tích gần 13.841 ha, tăng 44% về số lượng và 26% về diện tích so với cả năm 2024.

Ông Akira Miyamoto, Giám đốc điều hành Sufex, cho biết: “Dù tình hình còn bất định với các mức thuế Trump, nhu cầu thuê vẫn rất mạnh. Một số doanh nghiệp chọn thuê thay vì mua, nhưng họ không rút lui”.

“Thời của việc lập ‘nhà máy lắp ráp tượng trưng’ ở Việt Nam rồi chuyển lợi nhuận về Trung Quốc đã qua. Giờ đây, các công ty rời Trung Quốc mang theo toàn bộ dây chuyền, nên dự án lớn hơn nhiều”, ông Bruno Jaspaert, Tổng giám đốc DEEP C, nhận xét.

Theo ông, Trung Quốc giờ không còn là “công xưởng của thế giới” mà là “nhà cung cấp máy móc cho mọi công xưởng của thế giới”. Nhu cầu mạnh đến từ lĩnh vực năng lượng tái tạo, linh kiện sạc xe điện và logistics.

Kể từ năm 2018, nhập khẩu máy móc, thiết bị từ Trung Quốc của Việt Nam đã tăng 2,5 lần, đạt gần 29 tỷ USD vào năm 2024, và chỉ trong 9 tháng đầu 2025, con số này đã xấp xỉ 28 tỷ USD.

Xuất khẩu vẫn trụ vững, nhưng cấu trúc thay đổi

Tác động của thuế Trump lên các nhóm hàng xuất khẩu khá trái ngược.

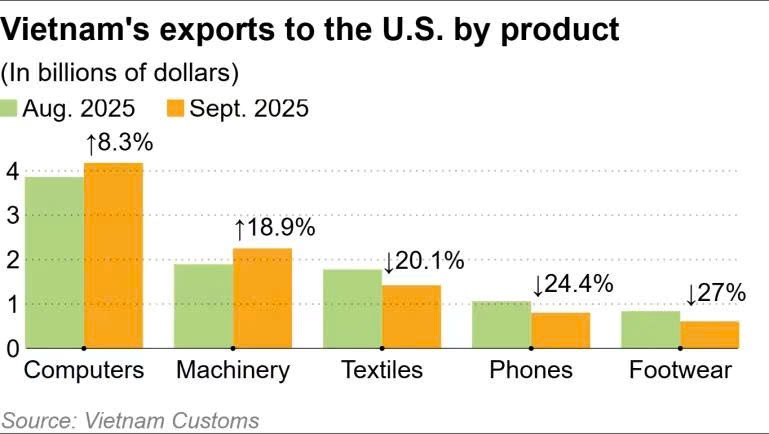

Tháng 9, xuất khẩu dệt may sang Mỹ giảm 20% xuống còn 1,4 tỷ USD, giày dép giảm 27% còn 612 triệu USD.

“Các ngành như dệt may, giày thể thao, nội thất… đều có điểm chung là biên lợi nhuận thấp, phụ thuộc lao động giá rẻ, ít công nghệ, nên rất dễ tổn thương nếu thị trường đầu ra gặp vấn đề”, ông Jaspaert nói. “Tương lai của Việt Nam không còn nằm ở ‘lao động giá rẻ’, vì yếu tố này sẽ biến mất trong 10 năm tới”.

Dù vậy, xuất khẩu sang Mỹ (chiếm 30% tổng kim ngạch năm 2024) dự kiến vẫn mạnh trong quý IV, nhờ nhu cầu mua sắm cuối năm và đồng VND yếu hơn 3,4% giúp hàng hóa cạnh tranh hơn so với Ấn Độ, Thái Lan hay Malaysia.

Ông John Campbell, Giám đốc bộ phận công nghiệp của Savills Việt Nam, cho biết: “Từ tháng 9, lượng hỏi thuê tăng mạnh trở lại. Nhiều doanh nghiệp tin vào các yếu tố dài hạn của Việt Nam: năng suất sản xuất, lực lượng lao động trẻ 100 triệu người, cùng hàng chục hiệp định thương mại tự do”.

Theo ông, ngành sản xuất giá trị cao như điện tử, quang học, linh kiện ô tô đang tăng trưởng nhanh nhất, đúng hướng với chiến lược phát triển công nghiệp của Việt Nam.

“Việt Nam không còn trải thảm đỏ cho mọi dự án, mà chỉ đón những ngành phù hợp với định hướng quốc gia”, ông Campbell nói.

Thách thức mới cho mục tiêu tăng trưởng hai con số

Từ năm 2026, mục tiêu tăng trưởng trên 10%/năm sẽ là bài toán khó.

Theo Tổng cục Thống kê, chỉ 29% lao động Việt Nam có đào tạo hoặc chứng chỉ, thấp hơn nhiều so với Nhật (56%) hay Canada (63%), một thách thức lớn nếu Việt Nam muốn vươn lên nấc thang giá trị cao.

Ngoài ra, thiếu hụt hạ tầng và năng lượng vẫn là điểm nghẽn lớn, với các dự án cần nhiều năm để hoàn thiện. Phần lớn kế hoạch đầu tư năm 2025 thực ra đã được quyết định từ 2024, trước khi ông Trump tái nhiệm. Vì vậy, câu hỏi là liệu Việt Nam có thể duy trì đà xuất khẩu và FDI kỷ lục 25,35 tỷ USD hay không.

“Năm 2026 sẽ là lúc biết rõ thực tế, khi các dự án mới phản ánh tác động thật sự của chính sách thuế,” ông Jaspaert dự báo.

Triển vọng tích cực

Trái với những dự báo ảm đạm trước đây, các tổ chức tài chính quốc tế đang nâng hạng triển vọng tăng trưởng của Việt Nam.

HSBC đã tăng dự báo tăng trưởng GDP năm 2025 của Việt Nam lên 7,9%, từ mức 6,6% trước đó, nhấn mạnh “sức chống chịu mạnh mẽ” của nền kinh tế.

Citi cũng nâng dự báo tăng trưởng năm nay lên 8%, thay vì 5% như ước tính hồi tháng 4, do tác động hạn chế của thuế đối ứng Mỹ.

Đại diện Citi tại Việt Nam nhận định: “Sức cầu nội địa mạnh mẽ sẽ giúp kinh tế Việt Nam duy trì đà tăng 8% trong năm 2026, ngay cả khi xuất khẩu chững lại”.

Theo Nikkei