Vượt dự báo lợi nhuận, một chỉ số quan trọng của ngành ngân hàng vẫn thấp hơn kỳ vọng

(Thị trường tài chính) - Quý 3/2024 chứng kiến sự suy giảm của biên lãi ròng (NIM) trong ngành ngân hàng do sự cạnh tranh ngày càng gay gắt, mặc dù lợi nhuận trước thuế (LNTT) ghi nhận sự cải thiện so với cùng kỳ năm trước.

NIM thấp hơn kỳ vọng

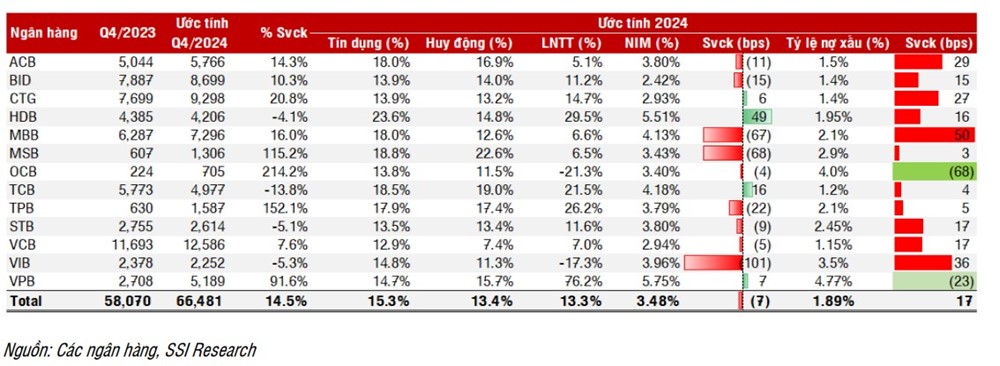

Báo cáo phân tích mới nhất về ngành ngân hàng của Công ty Cổ phần Chứng khoán SSI cho thấy, từ mức lợi nhuận thấp trong quý 3/2023, lợi nhuận trước thuế của các ngân hàng trong phạm vi nghiên cứu đã tăng 13,6% so với cùng kỳ, giúp lợi nhuận trước thuế 9 tháng đầu năm 2024 đạt 73,9% dự báo năm. Tuy nhiên, NIM của các ngân hàng vẫn thấp hơn kỳ vọng. Đi sâu vào từng đơn vị, các ngân hàng như Techcombank (TCB), VPBank (VPB) và HDBank (HDB) vượt dự báo lợi nhuận quý 3/2024, trong khi ACB, OCB, và MSB không đạt như kỳ vọng.

NIM thu hẹp 22 điểm cơ bản, thu nhập thuần từ phí (NFI) giảm 18,6%, và doanh thu từ ngoại hối và chứng khoán lao dốc 54,4% so với quý trước. Dù vậy, thu nhập từ các khoản nợ xấu đã xóa tăng 20,8% và chi phí dự phòng tín dụng giảm 9%. Nổi bật, VietinBank (CTG) có thu nhập từ nợ xấu đã xóa vượt bật, đạt 3,9 nghìn tỷ đồng.

Chất lượng tài sản ổn định khi tỷ lệ nợ xấu dao động quanh mức 2%, tăng nhẹ 6 điểm cơ bản so với quý trước, phù hợp với kỳ vọng. Tuy nhiên, tỷ lệ hình thành nợ xấu đã giảm đáng kể từ 2,12% trong quý 2/2024 xuống còn 1,22% trong quý 3/2024. Dù vậy, một số ngân hàng như MBB, OCB, TPB và VIB vẫn ghi nhận mức tăng tỷ lệ nợ xấu mới. Rủi ro tín dụng tiềm ẩn trong các khoản cho vay liên quan đến ngành năng lượng tái tạo và bất động sản vẫn cần được lưu ý.

Phân tích cũng cho thấy, chi phí/thu nhập (CIR) tăng lên 33% trong quý 3/2024 (so với 31% trong quý 2), do tổng thu nhập hoạt động (TOI) giảm 4% trong khi chi phí hoạt động đi ngang. Tăng trưởng tín dụng từ đầu năm đạt 11,1%, tăng 3% so với quý trước. Trong đó, TPB và VIB dẫn đầu với mức tăng 9,3% và 6,7% so với quý trước. Tuy nhiên, tăng trưởng tín dụng chững lại tại ACB và VCB, đặc biệt sau giai đoạn bùng nổ trong quý 2/2024.

Tăng trưởng tín dụng vẫn phân mảnh, rủi ro còn tiềm ẩn

Được hưởng lợi từ sự phục hồi của thị trường bất động sản miền Bắc, dư nợ cho vay đối với các chủ đầu tư bất động sản, công ty xây dựng và khoản vay mua nhà đã tăng mạnh tại những ngân hàng như TCB, MBB, VPB, HDB, TPB và MSB.

Tuy nhiên, giải ngân cho vay chứng khoán giảm tại VPB và MSB, trong khi lại tăng tại VIB, TCB, và HDB. Tỷ lệ nợ xấu tại các ngân hàng thương mại nhà nước (NHTMNN) và cổ phần (NHTMCP) tăng nhẹ lên 1,49% và 2,59%, do nợ xấu mới tăng tại MBB, VIB, và OCB, còn BID là nguyên nhân chính làm tăng nợ xấu ở ngân hàng thương mại Nhà nước.

NIM giảm ở hầu hết các ngân hàng trong quý 3/2024, trừ Sacombank (STB) với mức tăng nhẹ 4 điểm cơ bản. Các ngân hàng có tăng trưởng tín dụng mạnh trong lĩnh vực bất động sản như TCB, MBB, VPB và TPB ghi nhận mức giảm NIM sâu, chủ yếu do lợi suất trên tài sản giảm.

NIM tại các ngân hàng thương mại Nhà nước giảm 20 điểm cơ bản, trong khi NIM ở các ngân hàng tư nhân giảm mạnh hơn, với VCB, ACB và BID cũng gặp áp lực tương tự. Sự cạnh tranh gay gắt khiến lãi suất cho vay khó tăng, dù lãi suất huy động có xu hướng nhích lên.

Theo SSI, áp lực lên NIM dự kiến sẽ tiếp tục trong quý 4/2024, dù tăng trưởng tín dụng có khả năng mở rộng vào cuối năm. Kỳ vọng tỷ lệ nợ xấu giảm còn 1,89% trong quý 4/2024 nhờ hoạt động xử lý nợ xấu và trích lập dự phòng. Dự báo tăng trưởng lợi nhuận trước thuế cho quý 4/2024 là 14,5%, nâng ước tính tăng trưởng lợi nhuận trước thuế cả năm 2024 lên 13,3%, điều chỉnh giảm từ mức 16,9% dự báo trước đó do NIM thấp hơn dự kiến.

Nhìn về năm 2025, tăng trưởng tín dụng được kỳ vọng đạt 16,4% nhờ nhu cầu tín dụng mạnh mẽ hơn. Dự báo NIM sẽ tăng nhẹ 4 điểm cơ bản lên 3,52% do áp lực cạnh tranh hạ nhiệt phần nào. Tỷ lệ nợ xấu dự kiến giảm còn 1,76%, khi tỷ lệ hình thành nợ xấu đã đạt đỉnh trong nửa đầu năm 2024, giúp các ngân hàng có dư địa giảm chi phí dự phòng. Các ngân hàng có chất lượng tài sản tốt và chi phí vốn thấp như ACB, VCB, CTG và BID sẽ có lợi thế duy trì NIM và gia tăng thị phần.

“Sự phục hồi của thị trường bất động sản, đặc biệt ở miền Bắc, cũng được kỳ vọng cải thiện tâm lý nhà đầu tư, với khả năng lan tỏa dần vào miền Nam. Nếu các vấn đề pháp lý được giải quyết sớm, những ngân hàng có tỷ trọng cho vay bất động sản cao như TCB, VCB, và MBB có thể hưởng lợi”, SSI cho hay.