Cổ phiếu tăng 4 lần dù làm ăn bết bát, nhìn lại nguồn cơn khủng hoảng của doanh nghiệp thép từng có quá khứ huy hoàng

Thị giá một cổ phiếu thép tăng hơn 300% chỉ trong vài tháng, trong khi doanh nghiệp vẫn lỗ nặng và tình hình tài chính còn nhiều khó khăn.

Cổ phiếu tăng 4 lần chỉ trong 2 tháng

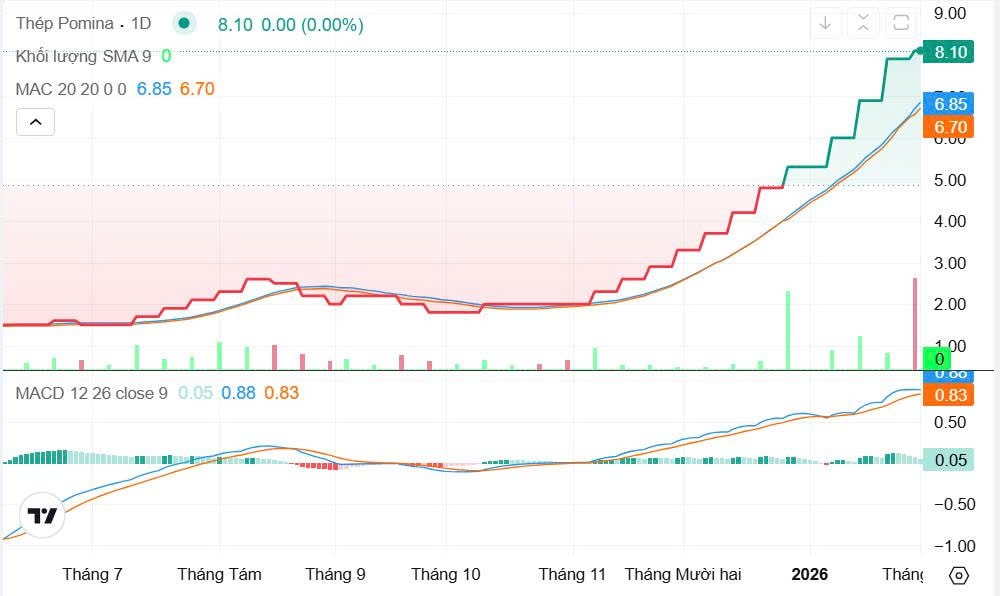

Trước khi báo cáo tài chính năm 2025 chính thức được công bố, cổ phiếu POM của Công ty CP Thép Pomina (UPCoM) đã kịp tạo nên một nhịp tăng gây chú ý hiếm thấy trên UPCoM. Tính từ đầu tháng 11/2025, thị giá POM đã tăng hơn 300% lên 8.100 đồng/cổ phiếu bất chấp doanh nghiệp vẫn nằm trong diện cảnh báo và chỉ được phép giao dịch vào ngày thứ Sáu hàng tuần.

Đà tăng của POM diễn ra chủ yếu với các phiên tăng trần 15% liên tiếp, kéo dài trong nhiều tuần trước khi chững lại vào phiên 30/01. Với tần suất giao dịch hạn chế và lượng cổ phiếu tự do lưu hành không lớn, diễn biến giá cho thấy dòng tiền đã tập trung mạnh vào mã thép này trong giai đoạn vừa qua.

Điểm đáng chú ý là nhịp tăng của POM hình thành trước thời điểm Pomina công bố kết quả kinh doanh năm 2025. Khi báo cáo tài chính được công bố, bức tranh lợi nhuận của doanh nghiệp lại hoàn toàn trái ngược với diễn biến hưng phấn của cổ phiếu.

Chất xúc tác lớn nhất đứng sau đà tăng giá của POM đến từ thông tin liên quan đến Vingroup. Cuối tháng 11/2025, Vingroup bổ nhiệm ông Đỗ Tiến Sĩ – Tổng giám đốc và Phó Chủ tịch HĐQT Pomina giữ vị trí Tổng giám đốc tại VinMetal, công ty con mới thành lập với vốn điều lệ 15.000 tỷ đồng.

Không lâu sau đó, Vingroup công bố kế hoạch hỗ trợ Pomina thông qua khoản vay vốn lưu động trong thời hạn tối đa hai năm với lãi suất 0%. Đồng thời, Pomina được ưu tiên trở thành nhà cung cấp thép cho nhiều doanh nghiệp trong hệ sinh thái như VinFast, Vinhomes hay VinSpeed.

Những thông tin này nhanh chóng tạo ra kỳ vọng lớn trên thị trường, đặc biệt trong bối cảnh Pomina đang gặp khó khăn kéo dài. Việc có một tập đoàn lớn hỗ trợ cả về nguồn vốn lẫn đầu ra được xem là yếu tố đủ mạnh để kích hoạt dòng tiền đầu cơ vào cổ phiếu.

Kỳ vọng đó càng được củng cố khi Pomina từng là một trong những doanh nghiệp thép lớn, có thời điểm được so sánh với Hòa Phát. Dù vị thế hiện tại đã suy giảm đáng kể, câu chuyện “hồi sinh” vẫn đủ hấp dẫn với một bộ phận nhà đầu tư chấp nhận rủi ro cao.

Năm thứ tư liên tiếp thua lỗ nặng

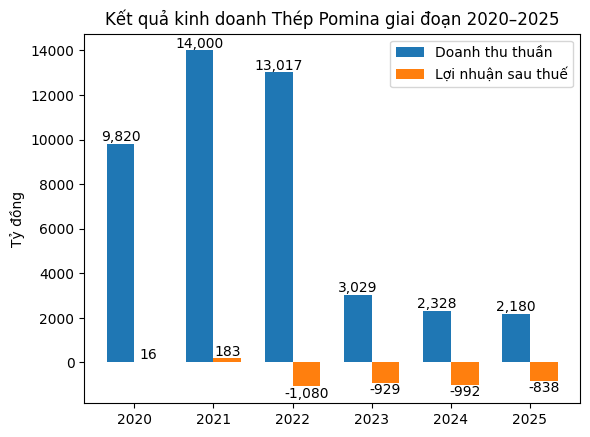

Tuy nhiên, nếu nhìn vào hoạt động kinh doanh thực tế, Pomina vẫn đang đối mặt với nhiều thách thức. Báo cáo tài chính cho thấy trong năm 2025, doanh nghiệp ghi nhận khoản lỗ ròng hơn 800 tỷ đồng, đánh dấu năm thứ tư liên tiếp thua lỗ nặng.

Riêng quý IV/2025, Pomina lỗ ròng 325 tỷ đồng. Doanh thu thuần trong kỳ giảm 35% so với cùng kỳ, trong khi công ty tiếp tục bán dưới giá vốn và gánh chi phí tài chính lớn, khiến kết quả kinh doanh tiếp tục chìm trong sắc đỏ.

Theo giải trình, nguyên nhân thua lỗ chủ yếu đến từ việc sản lượng tiêu thụ giảm, kéo doanh thu từ hoạt động sản xuất tại các công ty con đi xuống. Trong khi đó, các chi phí cố định và chi phí tài chính không thể cắt giảm tương ứng, tạo áp lực lớn lên lợi nhuận hợp nhất.

Ngoài ra, Pomina thực hiện kết chuyển chi phí khấu hao tài sản cố định phát sinh trong giai đoạn dừng sản xuất sang các khoản mục chi phí khác. Việc điều chỉnh này không làm thay đổi tổng chi phí, nhưng phản ánh rõ thực trạng doanh nghiệp đang phải duy trì nhiều tài sản trong thời gian ngưng hoạt động.

Lũy kế cả năm 2025, Pomina ghi nhận doanh thu thuần khoảng 2.100 tỷ đồng, giảm 6% so với năm trước. Trong khi đó, lỗ ròng lên tới gần 840 tỷ đồng, tiếp tục bào mòn nguồn vốn của doanh nghiệp.

Những khó khăn hiện tại bắt nguồn từ giai đoạn 2019–2020, khi Pomina vay nợ lớn để đầu tư dự án lò cao. Ông Đỗ Duy Thái, Chủ tịch Pomina từng lên tiếng giải thích: "Để triển khai dự án, chúng tôi buộc phải mời các chuyên gia từ Trung Quốc sang, nhưng đúng vào thời điểm dịch COVID-19 bùng phát, không chuyên gia nào có thể nhập cảnh. Do vậy, dự án bị kéo dài trong giai đoạn 2020-2021, khiến tất cả chi phí về máy móc thiết bị, nhân công đều tăng cao".

Hệ quả từ quyết định trên là gánh nặng lãi vay đè nặng lên Doanh nghiệp. Kể từ năm 2022, Pomina rơi vào vòng xoáy thua lỗ nghiêm trọng và tình trạng này vẫn tiếp diễn cho đến nay.

Trong bối cảnh đó, diễn biến của cổ phiếu POM cho thấy sự chênh lệch rõ rệt giữa kỳ vọng thị trường và thực trạng kinh doanh. Trước mắt, sự hỗ trợ từ Vingroup có thể chưa giúp Pomina sớm cải thiện lợi nhuận, nhưng lại đủ để duy trì sự hưng phấn trên thị trường chứng khoán.

Câu hỏi đặt ra lúc này không chỉ là Pomina có thể sớm hồi phục hay không, mà là cổ phiếu đã đi trước thực tế doanh nghiệp bao xa, và kỳ vọng của nhà đầu tư liệu có đủ bền khi kết quả kinh doanh vẫn chưa kịp cải thiện.

Theo kinhtechungkhoan.vn