Chứng khoán tuần tới (10/6 – 14/6): Nhà đầu tư nên nắm giữ chờ cơ hội

(Thị trường tài chính) - Sau tuần giao dịch với nhiều gam màu sáng, các chuyên gia nhận định, trong tuần tới, các nhà ngắn hạn hay cả trung và dài hạn đều nên tiếp tục nắm giữ cổ phiếu, hạn chế mua đuổi vào thời điểm này.

Nắm giữ chờ cơ hội

Sau khi kết thúc tháng 5/2024 tăng 4,32% so với tháng 4, VN-Index đã có tuần giao dịch đầu tiên của tháng 6/2024 khá tích cực. Trong tuần VN-Index liên tục chịu áp lực rung lắc, điều chỉnh khi hướng đến kháng cự 1.295 điểm, tương ứng đỉnh giá tháng 03/2024.

Kết tuần, VN-Index tăng 2,05% so với tuần trước lên mức 1.287,58 điểm, trên vùng giá 1.282 điểm - 1.287 điểm, tương ứng vùng giá cao nhất phiên giảm điểm mạnh 15/04/2024 cũng như đỉnh giá tháng 08/2022. VN30 tăng lên mức 1308,03 điểm, vượt lên giá cao nhất tháng 03/2024.

Trong ngắn hạn, VN-Index sau 03 phiên liên tiếp biến động hẹp dưới vùng kháng cự mạnh mà chỉ số đã nhiều lần kiểm định trong tháng 5 nhưng chưa thể vượt qua, VN-Index đang vượt lên vùng giá 1.285 điểm để hướng tới vùng giá 1.300 điểm - 1.320 điểm là vùng giá cao nhất tháng 06, 08/2022. Với động lực hỗ trợ của các yếu tố cơ bản, tăng trưởng quí II, và phụ thuộc lớn vào nhóm cổ phiếu lớn, ngân hàng với kỳ vọng kết quả kinh doanh tích cực

Xu hướng trung hạn của VN-INDEX duy trì tích lũy tích cực hướng đến cạnh trên của kênh rộng 1.180 điểm - 1.200 điểm đến 1.300 điểm, mở rộng lên 1.320 điểm. Trong đó 1.200 điểm là vùng giá cao nhất năm 2018, 1.300 điểm - 1.320 điểm là vùng giá cao nhất tháng 06, 08/2022.

Điểm cân bằng của kênh tích lũy trung hạn là vùng 1.245 điểm - 1.255 điểm, tương ứng vùng giá cao nhất năm 2023. Với các yếu tố hỗ trợ như nền kinh tế vẫn đang duy trì tăng trưởng như tình hình kinh tế - xã hội tháng 5 và 5 tháng năm 2024 tiếp xu hướng tích cực, sản xuất nông nghiệp phát triển ổn định; sản xuất công nghiệp phục hồi tốt, khu vực dịch vụ tiếp tục tăng mạnh.

Với các yếu tố như lãi suất đang ổn định trên nền thấp, Ngân hàng Châu Âu ECB đã bắt đầu hạ lãi suất, cộng với việc khối ngoại giảm áp lực bán ròng, các chuyên gia của Công ty Chứng khoán Sài Gòn – Hà Nội cho rằng VN-Index sẽ hướng đến vùng giá 1.300 điểm - 1.320 điểm. Đồng thời, chưa thể vượt lên cạnh trên đường xu hướng trung hạn mà sẽ cần chờ thêm các chuyển biến về kết quả kinh doanh quí II/2024 của các doanh nghiệp cũng như dữ liệu tăng trưởng GDP Quí II.

Theo SHS, diễn biến này là phù hợp trong bối cảnh căng thẳng địa chính trị trên thế giới có dấu hiệu gia tăng hơn, áp lực lạm phát, tỷ giá trong nước chưa hạ nhiệt.

Về ngắn hạn, SHS cho rằng, các nhà đầu tư có tỉ trọng đã giải ngân như khuyến nghị nên tiếp tục nắm giữ danh mục. Nhà đầu tư trung và dài hạn cũng nên tiếp tục nắm giữ danh mục, hạn chế mua đuổi ở vùng giá cao khi VN-Index đang kỳ vọng hướng đến vùng kháng cự mạnh quanh 1.300 điểm – vùng giá không hấp dẫn.

Nhóm cổ phiếu CNTT tăng nổi bật

Sau tuần giao dịch điều chỉnh và kiểm định lại vùng 1,260 điểm, VN-Index có phiên tăng điểm mạnh +18.28 điểm đầu tuần này trước khi có 4 phiên giao dịch diễn ra theo cùng một kịch bản là tăng phiên sáng, giảm phiên chiều.

Tính chung cả tuần qua, VN-Index tăng 25,87 điểm (tương ứng +2.05%) so với tuần trước, chốt tuần tại mức 1,287.58 điểm với khối lượng giao dịch tăng nhẹ +1,2%. HNX-Index kết thúc tuần tăng 0.78% so với tuần trước lên mức 244,99 điểm với khối lượng giao dịch giảm -7,5% so với tuần trước.

Tuần qua, thị trường duy trì vận động trong vùng 1.250 điểm - 1.300 điểm. Nhiều mã và nhóm mã vẫn luân phiên thu hút dòng tiền, lực cầu gia tăng tốt tập trung vào nhóm mã vốn hóa lớn trong rổ VN30 (+1,8%), vốn hóa nhỏ VNSmallcap (+1,4%). Nhà đầu tư nước ngoài tuần qua vẫn tiếp tục xu hướng bán ròng mạnh trong tuần này với -1.561 tỷ đồng trên HOSE, mua ròng trên HNX với giá trị +5,9 tỷ đồng.

Sự kiện đáng chú ý là việc Ngân hàng Trung ương Canada (BOC) tiên phong trong các quốc gia G7 cắt giảm lãi suất từ 5% xuống 4,75%, lần đầu tiên sau 4 năm. Tiếp nối sau đó, Ngân hàng Trung ương châu Âu (ECB) đã chính thức hạ lãi suất chủ chốt xuống 3,75%, đánh dấu lần cắt giảm đầu tiên kể từ năm 2019 và sau 6 lần giữ nguyên chính sách liên tiếp kể từ tháng 7/2023.

Cùng với đà giảm của giá vàng thế giới và giải pháp bán vàng thông qua 4 ngân hàng thương mại nhà nước của NHNN, giá vàng SJC trong nước tuần vừa qua đã giảm mạnh về 76,98 triệu đồng/lượng so với 87 triệu đồng cuối tuần trước (31/5), chênh lệch với giá thế giới cũng giảm chỉ còn hơn 4 triệu đồng/lượng.

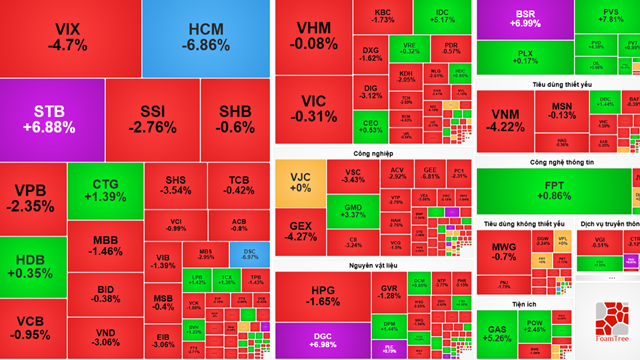

Các nhà phân tích của Công ty Chứng khoán Sài Gòn – Hà Nội cho biết, trong tuần qua, nhóm cổ phiếu Công nghệ thông tin có diễn biến khá nổi bật khi tăng mạnh (+4,44%) tiêu biểu là cổ phiếu FPT (+5,5%), ITD (+30,31%), CMG (+12,32%)…; Các cổ phiếu nhóm ngành Bảo hiểm cũng tăng trưởng tốt với nhiều mã nổi bật như BVH (+3,46%), MIG (+3,35%)...; Nhóm Thực phẩm & đồ uống tăng +3,09% tiêu biểu với SAB (+16,47%), VNM (+3,67%), BNA (+16,82%); Nhóm cổ phiếu Ngân hàng có sự phân hóa, bên cạnh sắc xanh đến từ VCB (+1,94%), TCB (+4,47%), STB (+10,41%) thì cũng đi ngang của VPB (+0%) hay sắc đỏ từ EIB (-0,75%). Trong khi các cổ phiếu Hóa chất điều chỉnh giảm -1,9% chủ yếu do DGC (-3,33%) thì cổ phiếu Phân bón tuần qua ghi nhận sự tích cực với DCM (+4,13%), DPM (+8,19%), BFC (+3,55%).

Xét về mức đóng góp tích cực cho chỉ số, đứng đầu là SAB (+3,16 điểm), tiếp đó là FPT (+2,33 điểm), TCB (+1,83 điểm), VCB (+1,81 điểm). Ở chiều ngược lại MWG làm mất đi -0,52 điểm, DGC -0,39 điểm. Đột biến nhất là cổ phiếu POW (+10,71%) khi có tuần tăng mạnh thứ 2 liên tiếp với khối lượng giao dịch tăng mạnh, đạt 134,1 triệu cổ phiếu, tăng 5,2% so với tuần trước.

Trên thị trường phái sinh, kỳ hạn VN30F2406 kết tuần ở mức 1.308 điểm tương ứng +2,99% so với tuần trước. Phiên giao dịch ngày thứ 6 đã làm giảm chênh lệch điểm so với VN30 về -0,33 điểm. Khối lượng giao dịch tuần này -4,7% so với tuần trước. Xu hướng ngắn hạn VN30F2406 vẫn đang dao động trong biên rộng 1.260 điểm – 1.320 điểm, chưa tiêu cực nhưng cũng chưa thể bứt phá. Các kỳ hạn VN30F2407, VN30F2409, VN30F2412 chênh lệch từ -0,03 điểm đến -1,03 điểm so với VN30.

“Các mức chênh lệch này nhìn chung là rất thấp cho thấy sự phản ánh rất sát thị trường cơ sở. Bên cạnh đó, khối lượng mở OI tuần này là 61.075, tăng +6,6% so với tuần trước, cho thấy xu hướng gia tăng các vị thế nắm giữ”, SHS nhận định.