Chứng khoán Việt Nam đối mặt nhiều thách thức: Tỷ giá, dòng vốn, và bầu cử Mỹ

(Thị trường tài chính) - Dựa trên các yếu tố nội tại và ngoại vi, VPBankS dự báo TTCK Việt Nam sẽ tiếp tục điều chỉnh nhẹ trong tuần này và nhiều khả năng sẽ gặp rung lắc mạnh tại các ngưỡng hỗ trợ quan trọng.

Trong tuần từ ngày 4/11 đến 8/11/2024, thị trường chứng khoán (TTCK) toàn cầu và Việt Nam đang đối mặt với nhiều biến động, chủ yếu do các yếu tố quốc tế và nội tại có ảnh hưởng đáng kể đến tâm lý nhà đầu tư.

Theo VPBank Securities (VPBankS), trong ngắn hạn, TTCK Việt Nam có thể tiếp tục dao động và phản ứng trước các tác động từ bên ngoài, đặc biệt là sự kiện bầu cử Tổng thống Mỹ sắp tới, cùng với những diễn biến kinh tế vĩ mô trong nước.

Lo ngại từ bầu cử Tổng thống Mỹ và chính sách kinh tế

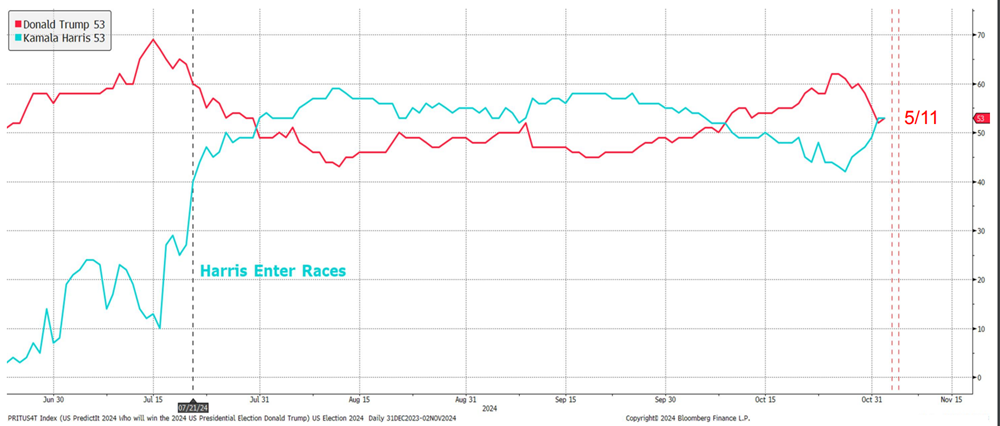

Cuộc bầu cử Tổng thống Mỹ diễn ra vào ngày 5/11/2024 là sự kiện thu hút sự quan tâm của giới đầu tư toàn cầu. Sự căng thẳng giữa hai ứng viên Donald Trump và Kamala Harris, cùng với các chính sách kinh tế khác biệt, đang tạo ra sự bất ổn nhất định trên TTCK Mỹ và toàn cầu. Việc kiểm phiếu kéo dài có thể làm gia tăng biến động ngắn hạn cho thị trường.

Các chính sách của ông Trump, nếu ông tái đắc cử, tập trung vào giảm thuế doanh nghiệp và gia tăng thuế nhập khẩu nhằm đẩy mạnh sản xuất nội địa, nhưng có nguy cơ gây thâm hụt ngân sách lớn, tăng lạm phát, và gây ảnh hưởng lên hoạt động giao thương quốc tế.

Trái lại, bà Harris dự định tăng thuế doanh nghiệp, đặc biệt là cho các đối tượng thu nhập cao, nhằm tăng nguồn thu ngân sách và cải thiện phúc lợi xã hội, nhưng có thể gây áp lực lên lợi nhuận doanh nghiệp và tác động tiêu cực đến nền kinh tế.

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã đạt mức cao nhất trong vòng ba tháng trở lại đây, cho thấy kỳ vọng lãi suất của Fed khó giảm trong ngắn hạn.

Điều này có thể khiến nhà đầu tư tìm đến trái phiếu như một kênh trú ẩn an toàn, tạo áp lực lên các thị trường cổ phiếu, trong đó có Việt Nam. Việc lợi suất tăng lên phần nào gây ra dòng vốn bán ròng tại một số TTCK Đông Nam Á, bao gồm Việt Nam, khi đồng USD mạnh lên.

Bên cạnh dòng vốn bán ròng từ nhà đầu tư nước ngoài, sự tăng giá của đồng USD cũng gây áp lực lên tỷ giá của các đồng tiền trong khu vực, trong đó có VND. Việc tăng trưởng tín dụng tại Việt Nam, đặc biệt là trong lĩnh vực bất động sản, cùng với sự can thiệp từ Ngân hàng Nhà nước (NHNN) nhằm ổn định tỷ giá và lãi suất đã giúp giảm bớt một phần áp lực, nhưng khó tránh khỏi tác động gián tiếp từ dòng vốn rút khỏi khu vực Đông Nam Á.

Biến động tỷ giá USD/VND và chính sách can thiệp của NHNN

Theo VPBankS, kinh tế Việt Nam đang ghi nhận nhiều tín hiệu tích cực. Chỉ số Nhà quản trị Mua hàng (PMI) ngành sản xuất của Việt Nam đã quay trở lại mức trên 50, đạt 51,2 điểm trong tháng 10 sau khi bị ảnh hưởng bởi các yếu tố bất lợi như bão và lạm phát. Điều này cho thấy dấu hiệu phục hồi nhẹ của lĩnh vực sản xuất, hỗ trợ cho triển vọng của các ngành công nghiệp trong nước.

Tăng trưởng tín dụng bất động sản cao hơn so với mức tăng trưởng chung của nền kinh tế, cho thấy nhu cầu vay vốn từ các doanh nghiệp bất động sản vẫn mạnh, đóng vai trò kích thích đầu tư trong nước.

Sự tăng giảm của tỷ giá trong nước chịu tác động từ cả thị trường quốc tế lẫn chính sách can thiệp của NHNN. Tỷ giá trung tâm hiện giao dịch ở mức 24.242 VND/USD, giảm nhẹ so với tuần trước.

NHNN đã thực hiện bơm thanh khoản qua kênh thị trường mở (OMO) và can thiệp qua việc bán ngoại tệ giao ngay để duy trì ổn định tỷ giá. Những biện pháp này giúp hạ nhiệt phần nào áp lực từ việc đồng USD tăng giá, đồng thời giữ vững niềm tin của nhà đầu tư vào chính sách điều hành tiền tệ của Việt Nam.

TTCK Việt Nam ghi nhận mức thanh khoản trung bình giảm liên tiếp trong ba tuần qua, với thanh khoản khớp lệnh chỉ còn 12.383 tỷ đồng, giảm 18% so với tuần trước. Xu hướng giảm này cho thấy sự thận trọng của nhà đầu tư khi chỉ số VN-Index biến động dưới ngưỡng MA (20) và MA (50), tạo xu hướng điều chỉnh ngắn hạn. Tuy nhiên, một số ngành như logistics, ô tô, và dệt may ghi nhận sự tăng trưởng nhẹ nhờ vào chính sách đầu tư công và tăng nhu cầu xuất khẩu.

Trong bối cảnh Trung Quốc có thể bị áp thuế cao hơn từ chính sách của Mỹ, Việt Nam được kỳ vọng sẽ tiếp tục hưởng lợi nhờ chiến lược “Trung Quốc +1”. Mức giải ngân vốn đầu tư nước ngoài (FDI) đạt kỷ lục, lên đến 25 tỷ USD trong năm 2024, và dòng vốn FDI dự kiến tăng mạnh trong các năm tới, tạo thêm việc làm và tăng trưởng cho nhiều lĩnh vực trong nước, đặc biệt là bất động sản khu công nghiệp.

Dựa trên các yếu tố nội tại và ngoại vi, VPBankS dự báo TTCK Việt Nam sẽ tiếp tục điều chỉnh nhẹ trong tuần này và nhiều khả năng sẽ gặp rung lắc mạnh tại các ngưỡng hỗ trợ quan trọng.

Cụ thể, chỉ số VN-Index có thể dao động trong khoảng 1.240 – 1.265 điểm, và nếu không giữ được ngưỡng hỗ trợ 1.240 điểm, khả năng giảm mạnh sẽ xuất hiện. Nhà đầu tư nên tiếp tục hạ tỷ trọng cổ phiếu trong các nhịp phục hồi ngắn hạn, giữ tiền mặt ở mức khoảng 70%, chờ các điểm mua trung hạn tại vùng giá hấp dẫn 1.185 – 1.200 điểm.