Fed giảm lãi suất: Vàng, đô, cổ phiếu diễn biến như thế nào trong những lần hạ lãi suất trước đây?

(Thị trường tài chính) - Những quan sát từ các đợt cắt giảm lãi suất trong quá khứ hé lộ triển vọng cho cổ phiếu, trái phiếu và các khoản đầu tư khác trong tương lai.

Quyết định cắt giảm lãi suất mạnh của Cục Dự trữ Liên bang Mỹ (Fed) đang tạo ra làn sóng trên thị trường tài chính. Trước dự báo về các đợt cắt giảm tiếp theo trong tương lai gần, giới đầu tư đang xem xét các tiền lệ lịch sử để dự đoán diễn biến sắp tới.

Lịch sử cho thấy một số tín hiệu khả quan ban đầu. Kể từ thập niên 1980, các tài sản như cổ phiếu và trái phiếu doanh nghiệp thường có xu hướng tăng trưởng tốt trong vòng 12 tháng sau khi Fed bắt đầu hạ lãi suất.

Tuy nhiên, mọi diễn biến đều phụ thuộc vào tình hình kinh tế. Khi tăng trưởng được duy trì hoặc thúc đẩy bởi chính sách hạ lãi suất, lợi nhuận doanh nghiệp thường cải thiện đáng kể. Ngược lại, nếu việc cắt giảm không ngăn chặn được suy thoái, các loại tài sản đầu tư có nguy cơ sụt giảm mạnh. Điển hình là hậu quả từ vụ bong bóng dot-com và cuộc khủng hoảng tài chính toàn cầu 2008.

Sau đây là dự đoán triển vọng của một số loại tài sản đầu tư phổ biến, dựa trên biến động trong lịch sử các đợt cắt giảm lãi suất:

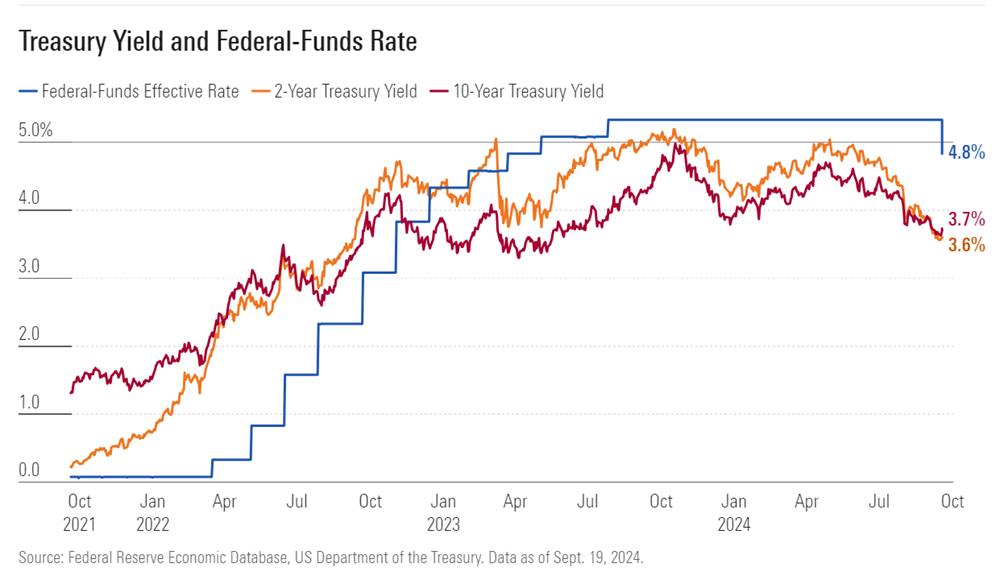

Trái phiếu kho bạc

Lợi suất trái phiếu kho bạc 10 năm - thước đo cho lãi suất thế chấp và chi phí vay trong nền kinh tế - thường có xu hướng tăng nhẹ khi Fed hạ lãi suất, trái ngược với nhận định thông thường.

Hiện tượng này phản ánh kỳ vọng của nhà đầu tư về lãi suất tương lai. Khi nền kinh tế vận hành tốt, Fed có thể không cần cắt giảm mạnh như dự đoán. Tuy nhiên, vẫn có ngoại lệ đáng chú ý. Trước khủng hoảng tài chính 2008, thị trường chỉ dự báo mức giảm lãi suất khiêm tốn, nhưng Fed buộc phải hạ xuống 0% khi kinh tế suy sụp.

Cổ phiếu

Giai đoạn đầu của chu kỳ giảm lãi suất thường gây bất ổn cho doanh nghiệp và nhà đầu tư. Tuy nhiên, theo thời gian, triển vọng kinh tế sẽ rõ ràng hơn. Điều này giải thích vì sao chỉ số S&P 500 thường cải thiện trong chu kỳ hạ lãi suất.

Doanh nghiệp nhỏ có thể hưởng lợi nhiều hơn do thường có tỷ lệ nợ lãi suất thả nổi cao hơn các công ty lớn. Khi lãi suất giảm, chi phí vay của họ trực tiếp được cắt giảm. Vì vậy, chỉ số Russell 2000 - đại diện cho doanh nghiệp vừa và nhỏ - thường vượt trội so với S&P 500 sau khi Fed bắt đầu hạ lãi suất.

Chênh lệch lợi suất trái phiếu

Chi phí vay của doanh nghiệp không chỉ phụ thuộc vào lợi suất trái phiếu kho bạc. Lãi suất trái phiếu doanh nghiệp còn bao gồm phí bảo hiểm rủi ro, bù đắp cho nhà đầu tư trước khả năng vỡ nợ. Khoảng chênh lệch này thường thu hẹp sau khi Fed hạ lãi suất, phản ánh nền kinh tế lành mạnh và bù đắp cho sự tăng lợi suất trái phiếu kho bạc.

Trong thời kỳ suy thoái, như sau khủng hoảng tài chính 2008, chênh lệch này có thể tăng mạnh. Nhà đầu tư lo ngại suy thoái sẽ dẫn đến làn sóng phá sản và vỡ nợ, buộc họ yêu cầu phí bảo hiểm rủi ro cao hơn khi nắm giữ trái phiếu doanh nghiệp thay vì trái phiếu chính phủ an toàn hơn.

Đồng USD

Đồng USD thường yếu đi trong chu kỳ giảm lãi suất do kém hấp dẫn hơn với nhà đầu tư nước ngoài. Họ thường tìm kiếm lợi nhuận cao nhất từ các khoản đầu tư siêu an toàn, gắn liền với lãi suất chuẩn của ngân hàng trung ương.

Tuy nhiên, quy luật này không phải lúc nào cũng đúng do tiền tệ còn chịu ảnh hưởng của các sự kiện toàn cầu. Điển hình là đồng USD tăng giá năm 2001, một phần do nhà đầu tư tìm kiếm sự an toàn sau sự kiện Tòa tháp đôi 11/9 tại Mỹ.

Vàng

Vàng - được coi là nơi trú ẩn an toàn và công cụ phòng chống lạm phát - thường hưởng lợi khi lãi suất giảm. Nguyên nhân là vàng không sinh lời, điều ít quan trọng hơn khi lãi suất thấp.

Được định giá bằng USD, vàng trở nên hấp dẫn hơn với người mua nước ngoài khi đồng USD yếu đi do cắt giảm lãi suất. Ngoài ra, vàng cũng có thể được ưa chuộng hơn trong bối cảnh kinh tế bất ổn.

Giá vàng gần đây liên tục lập đỉnh sau khi Cục Dự trữ liên bang Mỹ (Fed) giảm lãi suất 0,5%. Nhà đầu tư gần như chắc chắn Fed giảm thêm ít nhất 25 điểm cơ bản (0,25%) trong cuộc họp tháng 11. Xác suất giảm 50 điểm cơ bản là 56%.

Theo WSJ