Ngành ngân hàng 2025: Thách thức cũ, động lực mới và những cổ phiếu đáng lưu tâm

(Thị trường tài chính) - VPBankS Research vừa có báo cáo về ngành ngân hàng, báo cáo mang đến góc nhìn sâu sắc về tiềm năng đầu tư trong lĩnh vực ngân hàng. Báo cáo tập trung đánh giá hiệu suất cổ phiếu ngành, đồng thời chỉ ra cơ hội và rủi ro cho nhà đầu tư trong bối cảnh năm 2025 đang đến gần.

Ngành ngân hàng Việt Nam tiếp tục chứng kiến một quý đầy sôi động trong năm 2024. Báo cáo từ VPBankS Research đã cung cấp một bức tranh toàn cảnh về tình hình hoạt động của ngành trong Quý III và 9 tháng đầu năm 2024, với nhiều điểm sáng nhưng cũng đầy thách thức.

Lợi nhuận tăng trưởng khả quan nhưng áp lực cạnh tranh ngày càng lớn

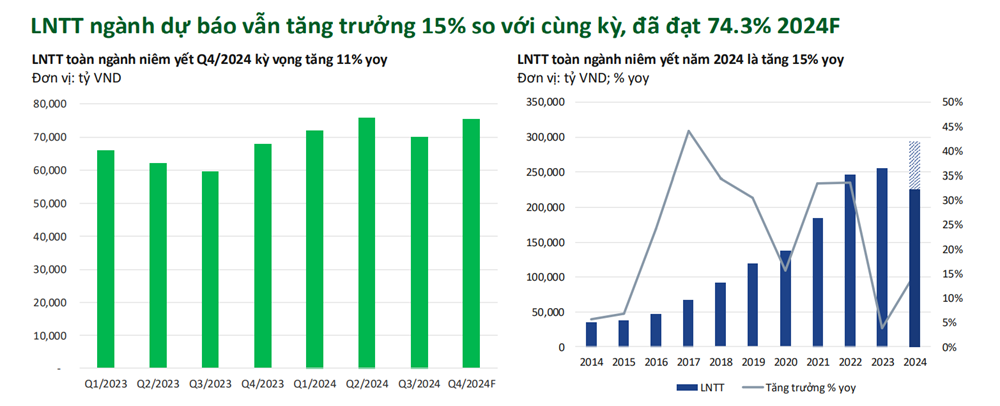

Tính đến hết Quý III, lợi nhuận trước thuế (LNTT) toàn ngành đạt 218.206 tỷ đồng, tăng 16,4% so với cùng kỳ năm trước, hoàn thành 74,3% kế hoạch năm 2024. Riêng trong Quý III, LNTT đạt 70.143 tỷ đồng, tăng 18% so với cùng kỳ năm ngoái. Tuy nhiên, tỷ lệ tăng trưởng này không đồng đều, khi chỉ có 11/27 ngân hàng hoàn thành trên 75% kế hoạch kinh doanh, tập trung chủ yếu vào các ngân hàng quy mô nhỏ và trung bình như LPB, BVB.

Nhóm ngân hàng lớn như BID, VCB, CTG, và MBB dù đạt hiệu suất khá cao nhưng vẫn chịu áp lực từ sự cạnh tranh gay gắt trong mảng bán lẻ. Nổi bật, các ngân hàng như VIB và VPB đều chỉ hoàn thành dưới 60% kế hoạch kinh doanh, cho thấy khó khăn trong việc mở rộng thị phần bán lẻ.

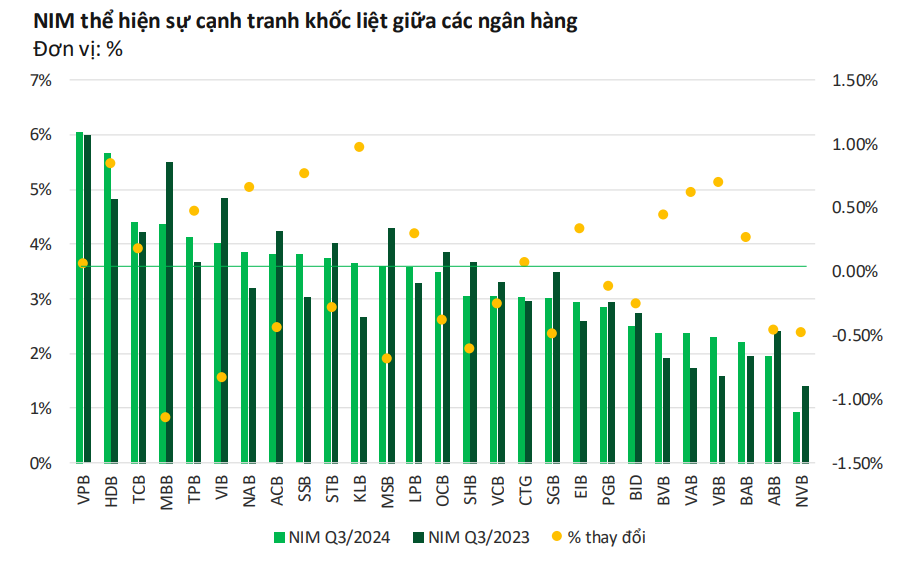

Ngành ngân hàng đang đối mặt với áp lực giảm biên lãi ròng (NIM), khi NIM toàn ngành giảm từ 3,7% xuống còn 3,51% trong Quý III. Đây là hệ quả của việc cạnh tranh lãi suất cho vay trong bối cảnh mặt bằng lãi suất huy động thấp kỷ lục (từ 3,9% so với 5,2% cùng kỳ năm trước).

Bên cạnh đó, thu nhập ngoài lãi cũng suy giảm do các quy định chặt chẽ về bán chéo bảo hiểm và việc một số sản phẩm tín dụng như UPAS LC không còn được hạch toán vào doanh thu dịch vụ. Đáng chú ý, thu nhập từ bảo hiểm phi nhân thọ đang dần trở thành cứu cánh cho các ngân hàng như TCB, VPB và MBB.

Tăng trưởng tín dụng toàn ngành đạt 10,08% tính đến cuối tháng 10, với một số ngân hàng nhỏ như TPB, BVB và VIB dẫn đầu về tốc độ tăng trưởng. Mảng tín dụng bán lẻ đặc biệt ghi nhận sự tăng trưởng tích cực, nhờ các yếu tố hỗ trợ từ sự phục hồi của doanh nghiệp SME, nhu cầu vay mua nhà, và tăng trưởng tiêu dùng.

Mảng cho vay ô tô nổi lên như một động lực tăng trưởng mới, với mức tăng trưởng đáng chú ý tại VPB (+8,6% YTD) và VIB. Tuy nhiên, với việc các chính sách hỗ trợ như giảm lệ phí trước bạ sẽ hết hiệu lực, việc duy trì đà tăng trưởng này cần các giải pháp linh hoạt hơn từ ngân hàng.

Tỷ lệ nợ xấu (NPL) toàn ngành ở mức 2,23%, gần như đi ngang so với quý trước. Điểm sáng là các ngân hàng như VPB và VIB đã đạt tốc độ thu hồi nợ xấu cao gấp 2-3 lần so với cùng kỳ, cho thấy sự chủ động trong việc quản lý chất lượng tài sản.

Tuy nhiên, thách thức vẫn hiện hữu khi các quy định mới hạn chế khả năng thu giữ tài sản bảo đảm. Đồng thời, bối cảnh kinh tế năm 2025 đầy biến số khiến nguy cơ nợ xấu đi ngang hoặc tăng nhẹ trở nên rõ rệt hơn.

Trước thềm 2025, ngành ngân hàng cần đối mặt với nhiều thách thức, từ áp lực tăng vốn, duy trì tỷ lệ an toàn vốn, đến sự cạnh tranh trong việc thu hút CASA. Các ngân hàng như TCB, MBB, và VPB đang dẫn đầu về các giải pháp sáng tạo nhằm cải thiện tỷ lệ CASA và thu nhập ngoài lãi thông qua đầu tư công nghệ và các sản phẩm thanh toán mới.

Với tỷ lệ tín dụng trên huy động (LDR) toàn ngành ở mức 104%, các ngân hàng cần điều chỉnh chiến lược huy động vốn để đảm bảo cân bằng với nhu cầu tín dụng. Đồng thời, xu hướng hợp tác với các tổ chức nước ngoài để nâng room sở hữu ngoại cũng sẽ là yếu tố thúc đẩy vốn dài hạn.

Hai cổ phiếu ngành ngân hàng đáng quan tâm

Bước sang năm 2025, các ngân hàng Việt Nam đang chuẩn bị đối mặt với một năm đầy cơ hội và thách thức. Trong đó, hai đại diện nổi bật là Ngân hàng TMCP Công Thương Việt Nam (CTG) và Ngân hàng TMCP Quốc tế Việt Nam (VIB) đã xây dựng các chiến lược đặc thù nhằm củng cố vị thế và gia tăng sức cạnh tranh trong bối cảnh thị trường biến động.

Ngân hàng TMCP Công Thương Việt Nam (HOSE: CTG)

CTG đạt mức lợi nhuận trước thuế ấn tượng nhờ vào việc duy trì tỷ lệ chi phí trên thu nhập (CIR) thấp, chỉ khoảng 33%, thuộc nhóm hiệu quả nhất ngành. Chi phí vốn (COF) của CTG giảm mạnh từ 5,2% xuống 3,9% so với cùng kỳ năm trước. Tỷ lệ CASA đạt 21%, vượt trung bình ngành.

Chiến lược năm 2025: Mở rộng tín dụng doanh nghiệp lớn, CTG tiếp tục tập trung vào các tập đoàn lớn, đặc biệt trong lĩnh vực sản xuất, xây dựng và đầu tư công. Với mạng lưới rộng khắp và mối quan hệ lâu năm, ngân hàng dự kiến gia tăng dư nợ tín dụng từ các dự án trọng điểm quốc gia.

Đẩy mạnh số hóa: CTG sẽ nâng cấp hệ thống ngân hàng số, tối ưu hóa trải nghiệm người dùng qua các nền tảng thanh toán. Điều này nhằm cải thiện tỷ lệ CASA và thu hút nhóm khách hàng trẻ.

Tăng vốn điều lệ: Dự kiến trong năm 2025, CTG sẽ hoàn tất việc sử dụng lợi nhuận giữ lại để tăng vốn, cải thiện tỷ lệ CAR từ mức 10,72% hiện tại lên khoảng 12%. Điều này không chỉ tăng khả năng cạnh tranh mà còn đáp ứng yêu cầu Basel II và tiến tới Basel III.

Nợ xấu tiềm ẩn: Dư nợ liên quan đến các ngành chịu ảnh hưởng bởi suy giảm kinh tế toàn cầu, như xuất khẩu, có thể gây áp lực lên chất lượng tài sản của CTG.

Ngân hàng TMCP Quốc tế Việt Nam (HOSE: VIB)

Dẫn đầu trong mảng bán lẻ: Với tỷ trọng tín dụng bán lẻ chiếm hơn 85% danh mục cho vay, VIB nổi bật trong mảng cho vay mua nhà (+14,1% ytd) và cho vay ô tô (+8,6% ytd).

Thị trường thẻ tín dụng tăng trưởng mạnh: Số lượng thẻ tín dụng tăng trưởng kép (CAGR) 44%/năm, trong khi chi tiêu qua thẻ tăng 56%/năm nhờ các chiến dịch tài trợ nổi bật như chương trình The Masked Singer.

Chiến lược năm 2025: Mở rộng thị phần tín dụng bán lẻ: VIB sẽ tiếp tục đẩy mạnh mảng cho vay mua nhà và ô tô, hai phân khúc có biên lợi nhuận cao và ít rủi ro hơn so với các khoản vay doanh nghiệp. Ngân hàng cũng có kế hoạch phát triển các sản phẩm mới như cho vay tiêu dùng qua app.

Đầu tư mạnh vào công nghệ: Với chiến lược số hóa toàn diện, VIB đặt mục tiêu cải thiện tỷ lệ CASA, hiện chỉ đạt 15%, lên mức trung bình ngành 20% vào cuối năm 2025. Ngân hàng cũng sẽ tập trung vào mảng thanh toán qua thẻ và QR code nhằm tạo ra nguồn thu phí ổn định.

Thu hút vốn đầu tư nước ngoài: Với room tín dụng được nới lỏng và hiệu suất tài chính ổn định, VIB là một trong những ngân hàng tiềm năng thu hút dòng vốn FDI.

Rủi ro: Mảng bán lẻ ngày càng chật chội khi các ngân hàng lớn như BID, VPB, và TCB gia nhập sâu hơn vào phân khúc này. Việc VIB tập trung vào bán lẻ có thể trở thành điểm yếu nếu thị trường tiêu dùng suy giảm hoặc chính sách thắt chặt tín dụng bán lẻ được áp dụng.