VN-Index hướng tới 1.300 điểm nhưng rủi ro vẫn bủa vây nhà đầu tư

(Thị trường tài chính) - Theo Mirae Asset Việt Nam, trong trung và dài hạn, VN-Index có khả năng hướng tới mốc 1.300 điểm, nhưng rung lắc và chốt lời có thể xuất hiện khi chỉ số vượt qua các ngưỡng cản tâm lý

Công ty Cổ phần Chứng khoán Mirae Asset Việt Nam (MAS) vừa công bố báo cáo chi tiết về thị trường tài chính trong tháng 8/2024. Báo cáo phân tích và dự báo triển vọng thị trường chứng khoán thời gian tới.

Tháng 8, sắc xanh quay trở lại giữa tâm lý thận trọng

Tháng 8/2024 đánh dấu một giai đoạn biến động lớn trên thị trường chứng khoán Việt Nam khi VN-Index trải qua những phiên điều chỉnh mạnh đầu tháng, đặc biệt là sự kiện "Black Monday", khiến chỉ số giảm gần 70 điểm. Tuy nhiên, sau đó thị trường đã nhanh chóng thiết lập vùng cân bằng mới nhờ định giá theo chỉ số P/E trở nên hấp dẫn hơn, giảm về vùng -1 lần độ lệch chuẩn so với bình quân 10 năm gần nhất.

Đà phục hồi của VN-Index đồng thuận với xu hướng của các thị trường quốc tế khi lo ngại về suy thoái kinh tế tại Mỹ giảm bớt và các động thái thắt chặt chính sách tiền tệ từ Ngân hàng Trung ương Nhật Bản. Kết thúc tháng 8, VN-Index đóng cửa ở mức 1.283,87 điểm, tăng hơn 32 điểm (+2,59% so với tháng trước), đánh dấu chuỗi tăng điểm kéo dài 3 tuần liên tiếp.

Ngành ngân hàng tiếp tục dẫn dắt thị trường, đóng góp hơn 13 điểm vào đà tăng của VN-Index. Sau ngành ngân hàng, các nhóm ngành Bất động sản, Dịch vụ tài chính và F&B cũng ghi nhận sự hồi phục tích cực.

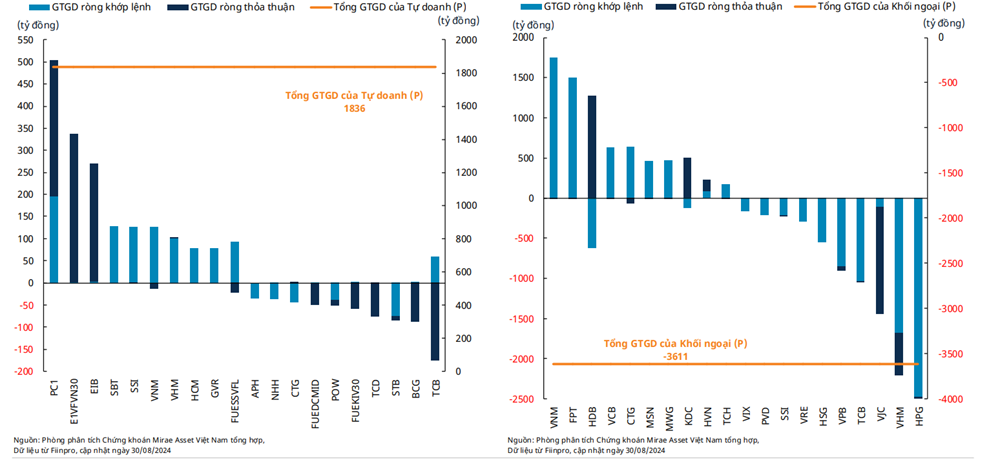

Mặc dù thị trường phục hồi, tâm lý thận trọng vẫn chiếm ưu thế. Giá trị giao dịch khớp lệnh bình quân giảm 3% so với tháng trước, đạt mức thấp nhất kể từ tháng 12/2023 với hơn 14.700 tỷ đồng mỗi phiên. Nhà đầu tư cá nhân bán ròng 3,63 nghìn tỷ đồng trong tháng 8, đánh dấu 6 tháng liên tiếp bán ròng. Khối ngoại cũng ghi nhận chuỗi bán ròng kéo dài 7 tháng với tổng giá trị bán ròng đạt 3,61 nghìn tỷ đồng trong tháng, dù đây là mức bán ròng thấp nhất kể từ tháng 3/2024.

Ngược lại, nhà đầu tư tổ chức trong nước mua ròng mạnh mẽ với giá trị giải ngân đạt hơn 7.200 tỷ đồng, đảo ngược vị thế bán ròng từ đầu năm và chuyển sang mua ròng 2.470 tỷ đồng. Tuy nhiên, các quỹ ETF tiếp tục rút ròng với tổng giá trị 62 triệu USD, nâng tổng lượng rút ròng từ đầu năm lên 724 triệu USD.

Rủi ro ngắn hạn vẫn tồn tại

Bước sang tháng 9 và nhìn về những tháng còn lại của năm 2024, thị trường chứng khoán Việt Nam sẽ tiếp tục đón nhận những thông tin trái chiều về triển vọng tăng trưởng của các nền kinh tế lớn trong khu vực và cụ thể là Việt Nam. Một trong những yếu tố được nhà đầu tư quan tâm là câu chuyện nâng hạng thị trường Việt Nam, nhưng kỳ vọng này có thể một lần nữa trễ hẹn trong báo cáo đánh giá của FTSE vào tháng 9/2024.

Nguyên nhân là các dự thảo sửa đổi về luật giao dịch và môi giới chứng khoán nhằm đáp ứng các tiêu chí nâng hạng hiện chỉ vừa được thông qua và vẫn cần chờ đợi quyết định tại kỳ họp Quốc hội vào tháng 10. Theo lộ trình, cơ hội sáng giá nhất cho việc nâng hạng có thể rơi vào tháng 9/2025, khi quá trình áp dụng và kiểm chứng những thay đổi này cần thêm thời gian.

Thị trường trong thời gian tới sẽ tiếp tục thiếu vắng những động lực tăng trưởng rõ ràng. Điều này có thể dẫn đến các phiên giao dịch biến động bất ngờ và trở nên thường xuyên hơn, tương tự như diễn biến trong 6 tháng qua, khi VN-Index chủ yếu dao động trong biên độ từ 1.200 điểm đến 1.280 điểm.

Trong trung và dài hạn, mặc dù chưa có đủ dữ kiện để xác định một giai đoạn đảo chiều của xu hướng thị trường, VN-Index vẫn có khả năng hướng về cột mốc tâm lý 1.300 điểm. Định giá theo chỉ số P/E của VN-Index hiện tại vẫn tương đối hấp dẫn khi giao dịch dưới mức bình quân 10 năm.

Tuy nhiên, nhà đầu tư cần lưu ý rằng khi chỉ số vượt qua vùng cản tâm lý, đà rung lắc có thể xuất hiện do tâm lý chốt lời tăng cao. Xu hướng này có thể kéo dài đến khi VN-Index chinh phục thành công mức 1.330 điểm. Dù vậy, rủi ro ngắn hạn vẫn tồn tại, và VN-Index có khả năng quay trở lại vùng cân bằng từ 1.240 điểm đến 1.250 điểm sau đà tăng kéo dài trong thời gian qua.