Trái phiếu doanh nghiệp phục hồi, áp lực đáo hạn dồn về năm 2026

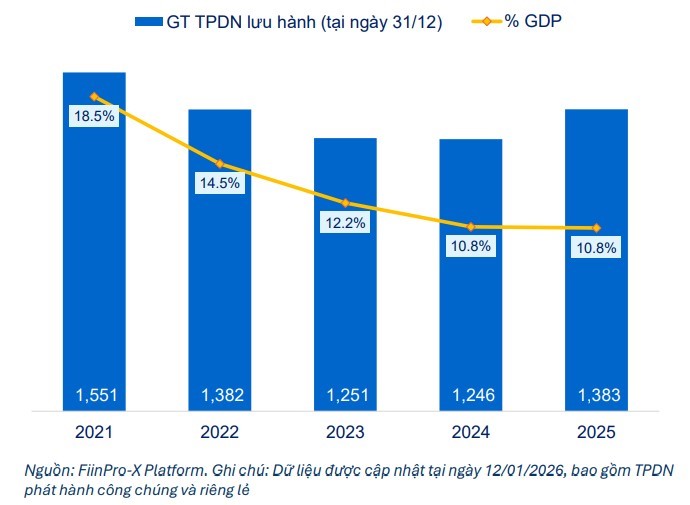

(Thị trường tài chính) - Sau ba năm thu hẹp liên tiếp, thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam đã ghi nhận sự phục hồi rõ nét trong năm 2025, với quy mô lưu hành tăng trở lại và hoạt động phát hành cải thiện mạnh mẽ. Tính đến cuối năm 2025, dư nợ TPDN đạt hơn 1,38 triệu tỷ đồng, tăng 10,9% so với cùng kỳ năm trước.

Theo FiinGroup, động lực chính của sự phục hồi đến từ hoạt động phát hành mới, khi tổng giá trị phát hành TPDN trong năm 2025 đạt 644,1 nghìn tỷ đồng, tăng 35,4% so với năm 2024. Trong bối cảnh đó, áp lực đáo hạn trái phiếu và hoạt động mua lại trước hạn diễn biến theo hai chiều hướng khác nhau. Nghĩa vụ đáo hạn năm 2025 chỉ đạt 157,7 nghìn tỷ đồng, giảm 27,8% so với cùng kỳ, trong khi giá trị mua lại trước hạn đạt 350,3 nghìn tỷ đồng, tăng 37,2% so với năm trước. Điều này cho thấy các doanh nghiệp, đặc biệt là tổ chức phát hành lớn, đã chủ động hơn trong việc tái cơ cấu nợ và quản trị nghĩa vụ tài chính.

Về cơ cấu thị trường, TPDN phát hành riêng lẻ tiếp tục chiếm ưu thế tuyệt đối. Dư nợ trái phiếu riêng lẻ đến cuối năm 2025 đạt khoảng 1,23 triệu tỷ đồng, tăng 10,1% so với cùng kỳ và chiếm 89,3% tổng quy mô thị trường. Trong khi đó, trái phiếu phát hành ra công chúng dù chỉ chiếm 10,7% dư nợ, nhưng ghi nhận tốc độ tăng trưởng cao hơn mặt bằng chung, đạt 148,1 nghìn tỷ đồng, tăng 18,4% so với năm trước, nhờ giá trị phát hành mới tăng mạnh tới 52,4%.

Tuy vậy, quy mô thị trường TPDN Việt Nam vẫn còn tương đối nhỏ so với tiềm năng phát triển. Tính đến cuối năm 2025, dư nợ TPDN tương đương khoảng 10,8% GDP, thấp hơn đáng kể so với mục tiêu 20% GDP vào năm 2025 và 25% GDP vào năm 2030 mà Chính phủ đặt ra.

Xét theo cơ cấu ngành, thị trường TPDN tiếp tục tập trung chủ yếu vào hai nhóm ngành Ngân hàng và Bất động sản, với tổng tỷ trọng lên tới 78% giá trị lưu hành tại thời điểm cuối năm 2025. Trong đó, dư nợ trái phiếu ngành Ngân hàng đạt 685,5 nghìn tỷ đồng, tăng 27,7% so với cùng kỳ, đánh dấu năm thứ ba liên tiếp mở rộng quy mô lưu hành. Ngược lại, dư nợ TPDN ngành Bất động sản đạt 395,1 nghìn tỷ đồng, tăng 4,2% so với năm trước, qua đó đảo chiều xu hướng suy giảm kéo dài ba năm liên tiếp trước đó, dù mức tăng còn khá khiêm tốn.

Năm 2025, quy mô mua lại TPDN trước hạn đạt mức cao kỷ lục. Tổng giá trị mua lại trước hạn đạt 350,3 nghìn tỷ đồng, tăng 37% so với năm trước, ghi nhận mức tăng ở cả nhóm Ngân hàng và Phi ngân hàng. Tuy nhiên, áp lực thanh toán dự kiến sẽ gia tăng trong giai đoạn tới, đặc biệt khi năm 2026 được xem là “điểm rơi” của các khoản nợ được giãn hoãn theo Nghị định 08/2023/NĐ-CP. Dữ liệu từ FiinPro-X cho thấy, nghĩa vụ thanh toán gốc trong năm 2025 chỉ đạt 157,7 nghìn tỷ đồng, mức thấp nhất kể từ năm 2021 và thấp hơn đáng kể so với các ước tính ban đầu. Song, áp lực thanh toán được dự báo sẽ dịch chuyển sang giai đoạn 2026–2027, khi các lô trái phiếu được gia hạn trong giai đoạn 2023–2024 lần lượt đến hạn.

Theo ước tính, tổng nghĩa vụ thanh toán TPDN trong năm 2026, bao gồm cả gốc và lãi, có thể đạt khoảng 324,1 nghìn tỷ đồng, tăng 28,3% so với năm 2025. Đáng chú ý, hơn 187,1 nghìn tỷ đồng nợ gốc của nhóm phi ngân hàng dự kiến sẽ đến hạn trong năm 2026, tăng 53,2% so với năm trước.

Ở thị trường thứ cấp, thanh khoản TPDN cũng cải thiện rõ nét trong năm 2025. Tổng giá trị giao dịch đạt khoảng 1,5 triệu tỷ đồng, tương đương bình quân 6,1 nghìn tỷ đồng mỗi ngày, tăng 28% so với năm trước và thiết lập mức cao nhất từ trước đến nay. Thanh khoản tập trung chủ yếu ở nhóm trái phiếu có kỳ hạn còn lại từ 1–3 năm, chiếm khoảng 42% tổng giá trị giao dịch, phản ánh tâm lý thận trọng của nhà đầu tư trước rủi ro trung – dài hạn và nhu cầu linh hoạt trong quản trị dòng tiền. Tuy nhiên, mức độ quan tâm đối với các kỳ hạn dài hơn cũng gia tăng đáng kể, khi giá trị giao dịch ở nhóm 3–5 năm, 5–7 năm và trên 7 năm lần lượt tăng mạnh so với năm trước, cho thấy khẩu vị rủi ro của nhà đầu tư đang dần cải thiện.

Về cơ cấu ngành, giao dịch thứ cấp tiếp tục tập trung chủ yếu ở nhóm Ngân hàng và Bất động sản, khi hai ngành này chiếm tới 76,7% tổng giá trị giao dịch trong năm 2025.

Bước sang năm 2026, triển vọng thị trường TPDN được đánh giá tiếp tục tích cực nhưng đi kèm nhiều thách thức. Theo dự báo của FiinRatings, quy mô phát hành TPDN trong năm 2026 có thể đạt khoảng 800 nghìn tỷ đồng, tăng khoảng 24% so với năm 2025, với cơ cấu phát hành vẫn tập trung chủ yếu ở hai nhóm Ngân hàng và Bất động sản. Đồng thời, một số nhóm ngành phi ngân hàng như Hạ tầng và Năng lượng được kỳ vọng sẽ quay trở lại thị trường. Tuy nhiên, áp lực đáo hạn gia tăng và yêu cầu nâng cao chất lượng thị trường sẽ là yếu tố quyết định mức độ bền vững của quá trình phục hồi trong giai đoạn tới.