Bong bóng nợ công của Mỹ có thể tăng gấp đôi trong nhiệm kỳ của ông Trump

(Thị trường tài chính) - Chính quyền Biden để lại cho ông Donald Trump một "quả bom hẹn giờ" về nợ công. Các chuyên gia dự báo thâm hụt ngân sách và chi phí vay vốn của Mỹ sẽ tăng mạnh trong những năm tới.

Bất chấp thị trường phản ứng tích cực sau bầu cử, tân Tổng thống Donald Trump đang đối mặt với thách thức tài chính nghiêm trọng có thể ảnh hưởng đến vị thế của Mỹ trên thị trường nợ toàn cầu. Điều này có thể khiến các nhà đầu tư giảm nhu cầu mua trái phiếu Chính phủ và đẩy chi phí vay vốn của Mỹ lên cao.

Các chuyên gia dự báo thâm hụt ngân sách và nợ công Mỹ sẽ tăng mạnh dưới thời bất kỳ ứng viên nào sau bầu cử 5/11, dù ứng viên đảng Dân chủ Kamala Harris được đánh giá sẽ tạo ít nợ hơn ông Trump.

Triển vọng nợ công tăng cao cùng với tỷ lệ ủng hộ ông Trump đã đẩy lợi suất trái phiếu Chính phủ Mỹ tăng vọt. Nhiều nhà phân tích cho rằng các chính sách thương mại và thuế của ông sẽ kích thích lạm phát và làm xấu đi tình hình tài chính. Ngày 6/11, sau khi ông Trump thắng cử, lợi suất trái phiếu Kho bạc kỳ hạn 10 năm đã tăng lên đến 4,479%.

"Chúng tôi nhận định nhiệm kỳ Tổng thống của ông Trump sẽ tác động tiêu cực đến lợi suất trái phiếu do thâm hụt và thuế quan tăng cao", Spencer Hakimian, CEO quỹ đầu tư Tolou Capital Management nhận định.

Thách thức cấp bách đầu tiên của chính quyền mới là việc khôi phục trần nợ liên bang vào ngày 2/1, sau khi bị đình chỉ năm 2023. Chính quyền Washington thường xuyên phải điều chỉnh giới hạn vay nợ liên bang với sự chấp thuận của đa số Nghị sĩ, càng dấy lên tranh cãi về trần nợ trong quá khứ từng đẩy Mỹ đến nguy cơ vỡ nợ và hạ thấp xếp hạng tín nhiệm quốc gia.

Kịch bản này có thể tái diễn trong bối cảnh chính phủ chia rẽ sâu sắc hiện nay. Đảng Cộng hòa nắm đa số tại Thượng viện, trong khi chưa đảng nào nắm chắc quyền kiểm soát Hạ viện.

Nếu không đạt được thỏa thuận sớm, Bộ Tài chính Mỹ có thể buộc phải dùng dự trữ tiền mặt và các biện pháp đặc biệt để duy trì hoạt động chính phủ cho đến "ngày X" - thời điểm không thể thanh toán các khoản nợ. Một số nhà phân tích dự báo điều này có thể xảy ra vào nửa cuối năm 2025.

"Khả năng Mỹ vỡ nợ thấp hơn so với việc thị trường định giá rủi ro này tại một thời điểm nào đó, điều này có thể gây biến động mạnh ngay cả khi không xảy ra vỡ nợ", chuyên gia Naomi Fink, chiến lược gia toàn cầu tại Nikko Asset Management nhận định trước thềm bầu cử.

Theo chuyên gia Fink, các nhà đầu tư có thể bảo vệ danh mục bằng quyền bán trái phiếu kho bạc hoặc hoán đổi rủi ro tín dụng. Hoán đổi rủi ro tín dụng một năm - thước đo chi phí bảo hiểm rủi ro vỡ nợ của Mỹ - gần đây đã tăng lên mức cao nhất trong vòng một năm do lo ngại về bầu cử và trần nợ, nhưng đã giảm mạnh vào ngày 6/11.

Một thử thách tài chính còn sớm hơn có thể diễn ra vào tháng 12, khi các biện pháp tài trợ tạm thời ngăn chính phủ đóng cửa sẽ hết hiệu lực vào ngày 20/12. "Chính trường sẽ sớm dậy sóng ngay trước khi Quốc hội mới nhậm chức", ông Richard Francis, giám đốc cấp cao Fitch Ratings nhận định trước thềm bầu cử.

"Cuộc tranh luận về ngân sách sẽ kéo dài cả năm và gắn liền với vấn đề trần nợ. Những biến động chính trị chính trị có thể bắt đầu từ giữa tháng 12 và kéo dài đến cuối năm", ông Francis cảnh báo.

Ba tổ chức xếp hạng tín nhiệm hàng đầu thế giới đang đồng loạt cảnh báo về triển vọng tài chính của Mỹ. Các cơ quan này đánh giá khả năng trả nợ của Chính phủ và doanh nghiệp dựa trên điều kiện kinh tế và tiêu chuẩn quản trị.

Standard & Poor's (S&P; Moody's và Fitch Ratings là ba tổ chức xếp hạng tín dụng lớn nhất thế giới, thường được gọi là "Big3"

"Điểm yếu nhất trong xếp hạng tín nhiệm hiện nay là tình hình tài chính cùng những thách thức trong việc đạt đồng thuận lưỡng đảng về các biện pháp cải cách tài khóa trung hạn", bà Lisa Schineller, Giám đốc điều hành S&P nhận định tại hội thảo trực tuyến tháng trước. "Việc không thể giải quyết những vấn đề này có thể dẫn đến hậu quả bất lợi", bà nhấn mạnh.

Bong bóng nợ công ngày càng phình to

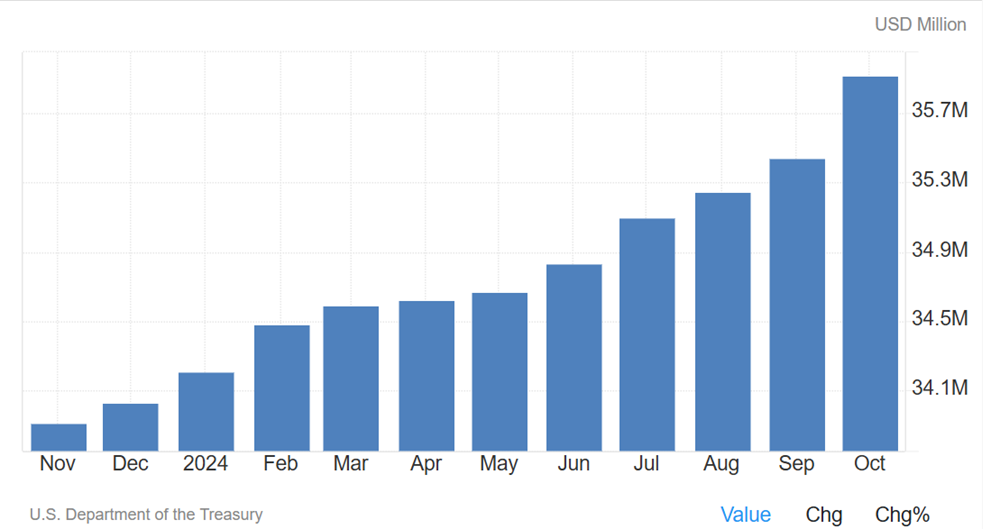

Theo dự báo của Văn phòng Ngân sách Quốc hội Mỹ (CBO), nợ công Mỹ có thể tăng gần gấp đôi trong thập kỷ tới, từ mức 26 nghìn tỷ USD cuối năm ngoái. Con số này chưa tính đến khả năng gia hạn hầu hết các chính sách giảm thuế năm 2017 của Trump sẽ hết hiệu lực vào cuối năm sau. CBO ước tính việc gia hạn này có thể làm tăng thêm 4,5 nghìn tỷ USD nợ.

"Nguồn cung trái phiếu gia tăng sẽ tiếp tục tạo áp lực lên cán cân ngân sách Mỹ. Hệ quả là các nhà đầu tư sẽ yêu cầu phí bảo hiểm cao hơn khi cho Chính phủ vay dài hạn", Jonathan Duensing, Giám đốc thu nhập cố định tại Amundi US nhận định.

Phí bảo hiểm trái phiếu kỳ hạn 10 năm - thước đo mức bồi thường mà nhà đầu tư yêu cầu để nắm giữ nợ Chính phủ dài hạn - đã quay lại vùng dương lần đầu từ tháng 7 và đạt mức cao nhất trong một năm do lo ngại về bầu cử, theo Fed New York.

PIMCO, công ty quản lý tài sản hàng đầu chuyên về trái phiếu của Mỹ, trong báo cáo tháng 10 khuyến nghị thận trọng với trái phiếu dài hạn. Lý do là nguy cơ thâm hụt gia tăng và các chính sách thương mại có thể gây lạm phát sau bầu cử Tổng thống.

"Điều đáng lo ngại không phải là khả năng vỡ nợ của Chính phủ - một kịch bản gần như không thể xảy ra. Thay vào đó, rủi ro nằm ở việc lạm phát tăng do chi tiêu thâm hụt, từ đó làm xói mòn giá trị đầu tư vào trái phiếu kho bạc", Duensing lưu ý trước thềm bầu cử. "Vấn đề không phải là nhà đầu tư có lấy lại được tiền hay không, mà là giá trị thực của khoản hoàn trả đó sẽ còn bao nhiêu".

Theo Reuters, Yahoo Finance